50歳からでも新NISAを使えば老後資金2000万円はつくれる!【新NISA】

年金だけでは毎月約5万円の赤字が発生⁉

人生100年時代とも呼ばれる現在、60歳で定年を迎え退職した後もまだまだ生活は続きます。「老後2000万円問題」という言葉が生まれるきっかけとなった金融庁の統計結果では、年金だけでは毎月約5万円の赤字が発生するとされています。年金だけで老後を過ごすのは難しいのではないかと不安を抱えている人も少なくありません。

資産形成を考え始める人が増えている一方で、日本は20年以上も超低金利時代が続いています。銀行に預けているだけではお金は増えず、むしろインフレでモノの値段が上がれば資産が目減りしてしまうのが現状です。「貯蓄から投資へ」と国をあげて投資を推奨しているように、預貯金だけでなく投資もうまく活用するのが資産形成を成功させるコツです。

この記事では、50歳から新NISAを始め、2000万円を用意する方法をシミュレーションとともに紹介します。

新NISAとは

NISAという言葉自体は聞いたことがあっても、内容まではよくわからないといった人もいるかもしれません。

NISAとは、「個人投資家のための税制優遇制度」です。通常、投資で得た利益には約20%課税されますが、NISA口座で得た利益は全額非課税になります。売却益はもちろん、配当金にも税金はかかりません。

上表のように、2023年までは年間40万円まで投資信託を買える「つみたてNISA」と、年間120万円まで上場株式やETF、投資信託を買える「一般NISA」のどちらかを選ぶ形でNISA制度が利用できます。

2024年からはつみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」として、併用できる新NISAに一本化されます。年間投資上限額はつみたて投資枠と成長投資枠を合わせて360万円、生涯投資額も1800万円と、大幅な制度拡充となる予定です。

50歳から新NISAを始めて2000万円をつくるために

老後に必要な金額は人によってさまざまですが、ここでは「老後2000万円問題」を解消するための金額として、2000万円を用意するという前提でシミュレーションしてみましょう。

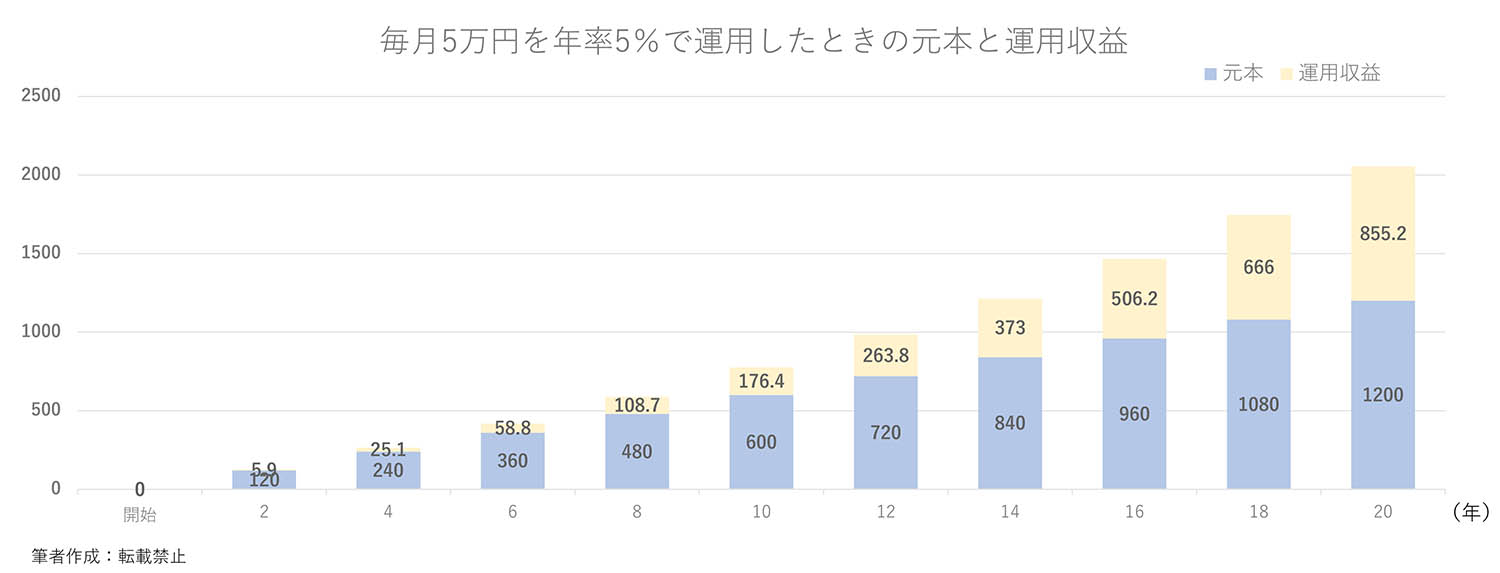

毎月5万円を年率5%で20年間積み立てる

毎月5万円余剰資金がある場合、その5万円を20年間銀行に預けると約1200万円です。銀行に預けた場合は利子は数万円程度しかつかず、そのわずかな利子にも約20%の税金がかかります。

一方で、毎月5万円を年率5%で積立投資した場合、20年後には約2055万円になります。元本1200万円に対して運用益は855万円です。NISA口座で運用すれば利益に税金はかからず、この855万円はすべて自分の手取りになります。

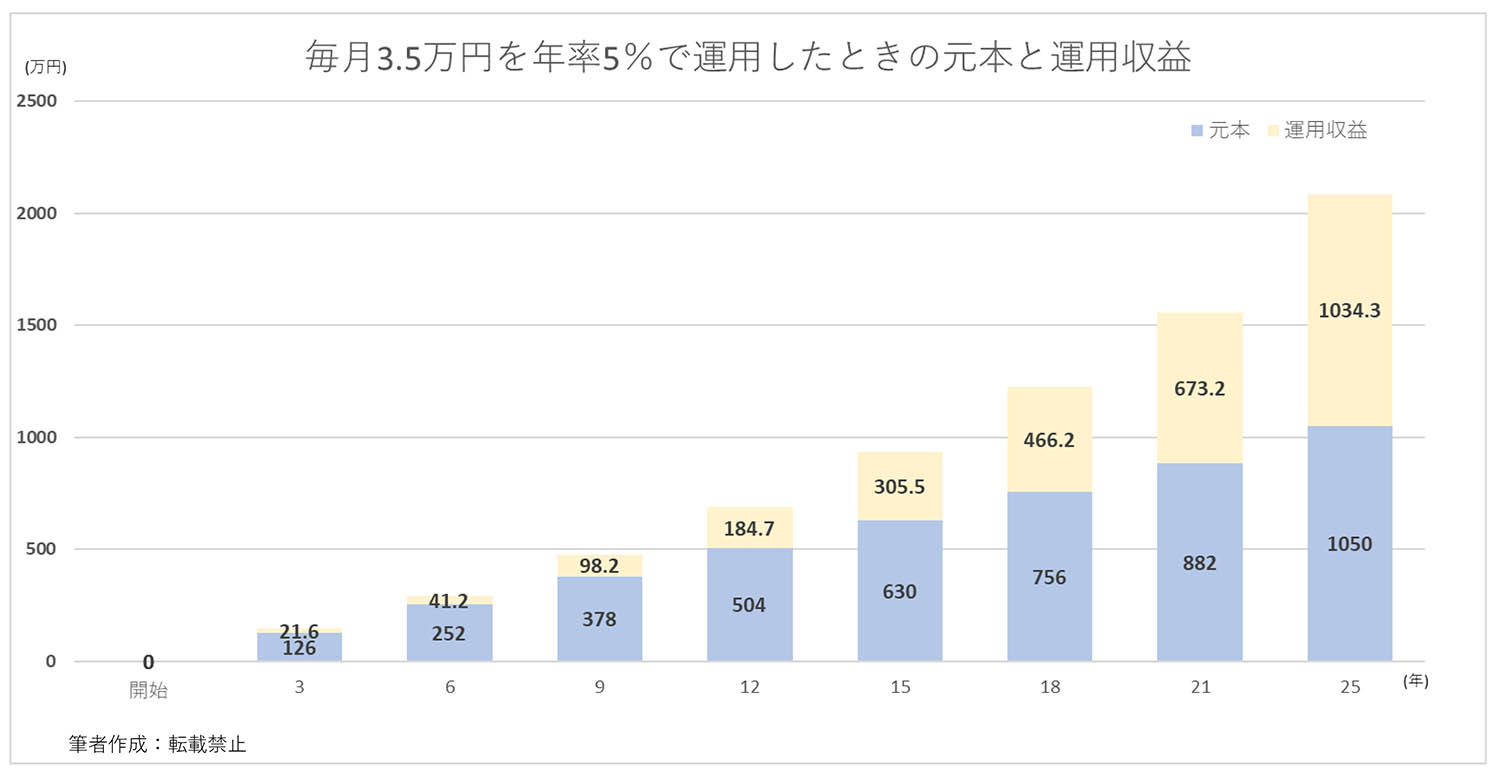

毎月3.5万円を年率5%で25年間積み立てる

毎月5万円の投資が難しいという人は、「運用利回りを上げる」あるいは「運用年数を増やす」ことで目標金額を達成できます。とはいえ、運用利回りは簡単にコントロールできるものではありません。そこで、運用年数を5年間増やした場合で考えてみましょう。

運用年数を25年にすれば、同じ運用利回りでも毎月3.5万円の積立で約2084万円になります。

50歳から積立投資を始める場合、75歳まで積立を続ける計算にはなりますが、定年後も再雇用などで働きやすい時代にはなっているため、無理のないペースで働けば実現は可能です。退職金などが出る場合は、一部を運用に回すといった選択肢もあるでしょう。

老後の資産形成にはNISAを活用しよう!

この記事では、50代からNISAで資産運用して2000万円用意するための方法を紹介しました。投資のリターンは変動するものであり、常に一定の利回りをキープできるわけではありませんが、長期運用することで安定成長が期待できます。

2024年から始まる新NISAは、2023年までのNISA制度と比べ、投資額や非課税期間が大幅に拡充されます。長い人生を豊かに過ごすために、少しでも早く資産形成を始めることが大切です。

執筆:森あおい(AFP/2級ファイナンシャル・プランニング技能士)

この記事のCategory

求人情報

クレーンゲーム製造/未経験歓迎「正社員/土日祝休み/資格取得支援/交通費支給」充実の研修あり

株式会社Luminous

勤務地:東京都雇用形態:正社員給与:月給26万5,000円~30万円スポンサー:求人ボックス

一般事務/完全週休2日制/定時退社/年休120日以上/月給24万円から/急募

杉並電業株式会社

勤務地:東京都雇用形態:正社員給与:月給24万円~スポンサー:求人ボックス

看護師・准看護師/「岡崎市」「時給2,250円~」医療業務 役職なしの新設有料/優しい施設長のいる、明るい職場 子育て世代も活躍中の融通の利く職場/週2日~OK!/愛知県/岡崎市

Attrus株式会社

勤務地:愛知県雇用形態:派遣社員給与:時給2,250円~スポンサー:求人ボックス

障がい者採用/「枠」みずほ銀行・みずほ信託銀行における総務・庶務事務業務

株式会社みずほフィナンシャルグループ

勤務地:東京都雇用形態:契約社員給与:年収283万円~356万円スポンサー:求人ボックス

土木作業員/40代50代活躍中/ミドル層歓迎/未経験歓迎

有限会社寿建設

勤務地:福岡県 福岡市雇用形態:正社員給与:月給19万円~30万円スポンサー:求人ボックス

看護師/「大阪府/堺市西区」オンコールなし。訪問看護師求人です

合同会社ナイス

勤務地:大阪府雇用形態:正社員給与:スポンサー:求人ボックス