失業保険と年金を両方受給する

通常であれば不可能な両方受給

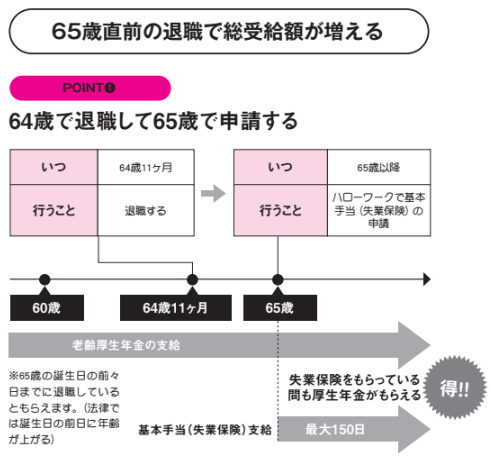

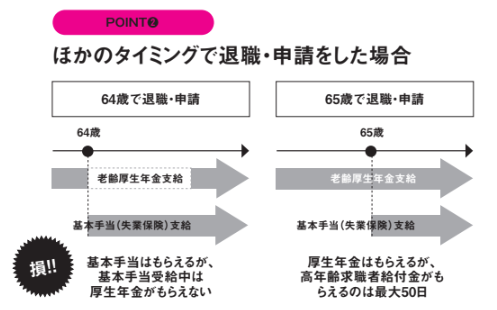

定年退職後に再雇用などで働く場合、64歳までは失業保険を受給することができます。失業保険は高年齢求職者給付金よりも受給額が大きいので、失業保険受給するためには退職するなら64歳までに退職するのがセオリーですが、その一方で64歳のうちに失業保険を受給し始めてしまうと、失業保険の受給期間終了まで老齢厚生年金の受給ができなくなってしまうデメリットもあります。

65歳未満ギリギリで退職する

通常であれば失業保険と老齢厚生年金の同時受給はできませんが、65歳の誕生日を迎える前々日までに退職して、65歳の誕生日を迎えてからハローワークで求職を申し込み失業保険の申請を行うことで失業保険と老齢厚生年金の同時受給が可能になります。ただし、所属する会社の就業規則によっては「自己都合退職」の扱いになり、給付制限等がついてしまう可能性もあります。

65歳直前の退職で総受給額が増える

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

公開日:2024.07.23

- この記事を共有する!

オススメ記事