退職所得の受給に関する申告書の提出方法|出さないと20.42%課税?控除額の計算も解説【定年後も安心がずっと続くお金のつくり方】

退職所得の受給に関する申告書を提出する方法

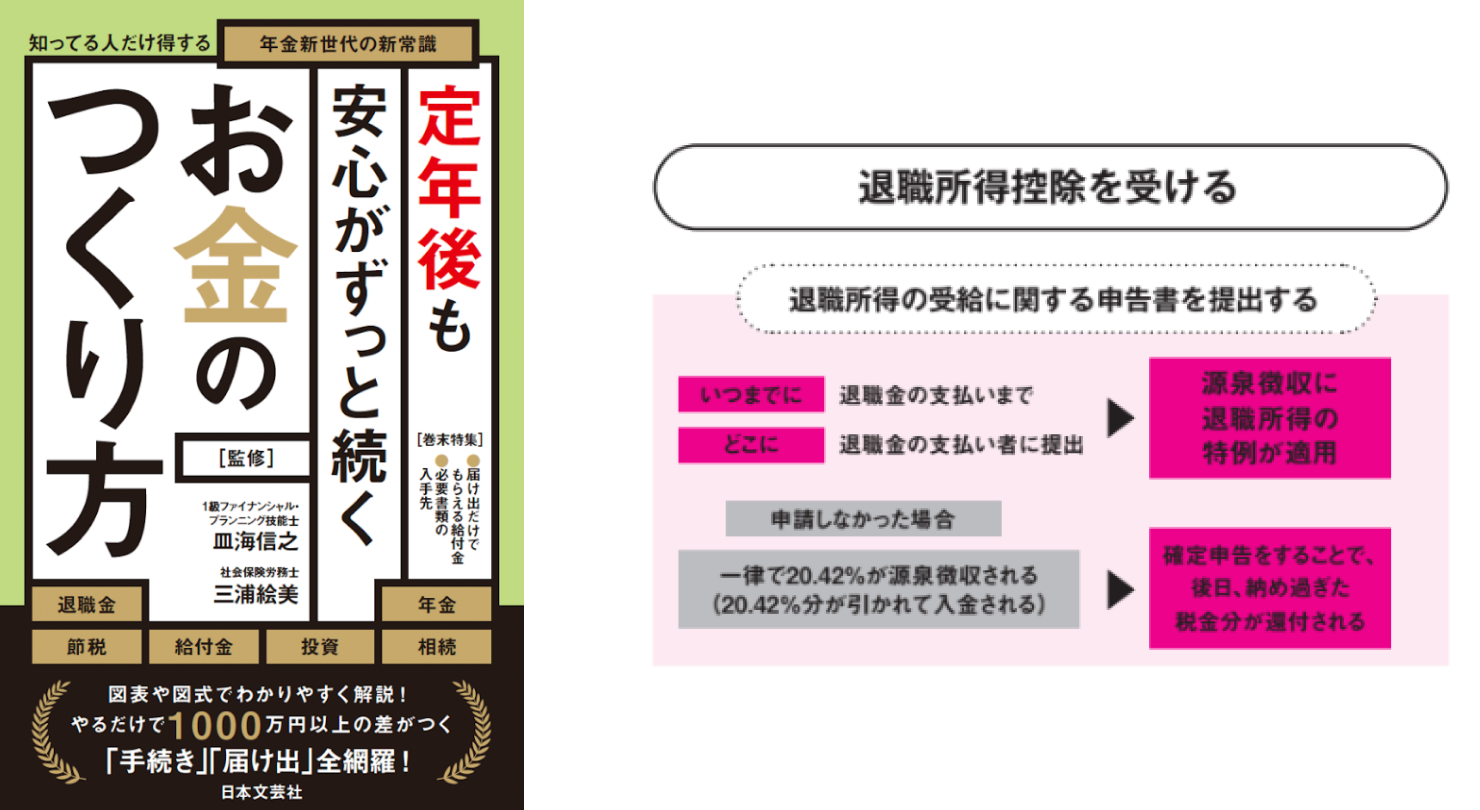

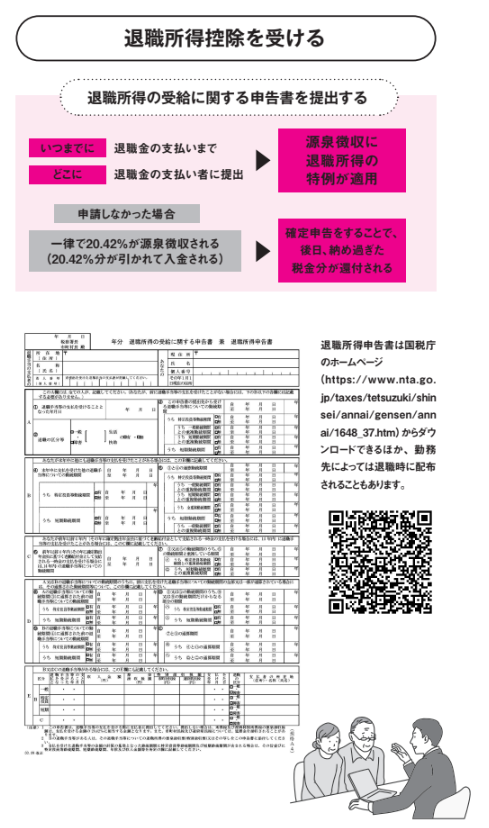

退職所得の受給に関する申告書を提出する

退職所得控除は自己申告制

退職金はこれまでの勤労感謝と退職後の生活保障という意味合いもあるため、税率が通常の所得よりも低めに設定されていますが、さらに「退職所得控除」を受けることで退職所得の特例を適用することができます。退職所得控除は自己申告制のため、自分で「退職所得の受給に関する申告書」を提出しない限り受けられません。退職所得控除を申告しない場合、一律で20・42%が源泉徴収されます。

求人情報

有資格者歓迎「電気施工管理」出張&夜勤なし!経験に応じて月給55万円も可

山清エンジニアリング株式会社

勤務地:愛知県雇用形態:正社員給与:月給36万円~55万円スポンサー:求人ボックス

タクシードライバー/給料1年間保証!全車ジャパンタクシー!経験問わず、50万円支給!

東京ワールド交通株式会社

勤務地:東京都雇用形態:正社員 / アルバイト・パート給与:日給1万円スポンサー:求人ボックス

家電の部品交換スタッフ/入社祝い金あり/未経験可/髪色髪型ネイル自由/週3・7h~/時給1,300円~

ホンダロジコム株式会社

勤務地:東京都雇用形態:アルバイト・パート給与:時給1,300円~スポンサー:求人ボックス

臨床検査技師/文京区/クリニック/診療所/本社/支店

春日クリニック

勤務地:東京都雇用形態:正社員給与:月給24万3,000円スポンサー:求人ボックス

しゃぶしゃぶ飲食店のホールフロアスタッフ/未経験OK/年俸556万円スタート/完全週休2日/店長候補

瓢斗 梅田店

勤務地:大阪府雇用形態:正社員給与:年収556万2,000円~705万6,000円スポンサー:求人ボックス

英語学童の運営事務/年間休日120日・長期休暇も充実

ブルードルフィンズアフタースクール玉造校

勤務地:大阪府雇用形態:正社員給与:年収300万円~350万円スポンサー:求人ボックス

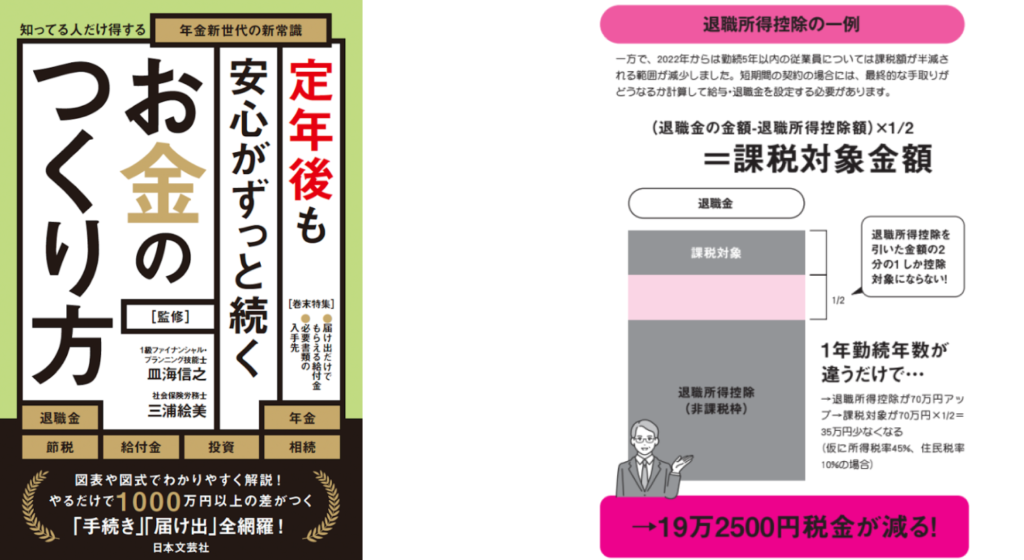

勤続年数が長いほど控除額が拡大

退職所得控除を受けるためには退職所得の受給に関する申告書が必要となります。退職所得控除額は勤続年数によって異なり、勤続年数が長ければ長いほど控除額が拡大されます。

20年以下の場合は40万円×勤続年数(※) 、20年を超える場合は800万円+70万円×(勤続年数─20年)となります。また、控除額を超過した場合でも課税対象となるのは超過分の半分だけです。

退職所得控除を受ける

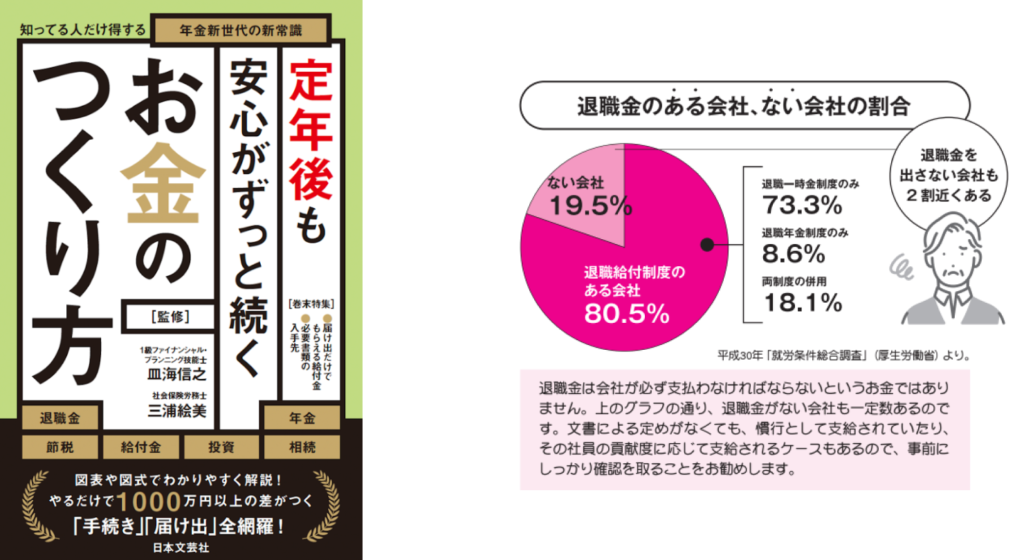

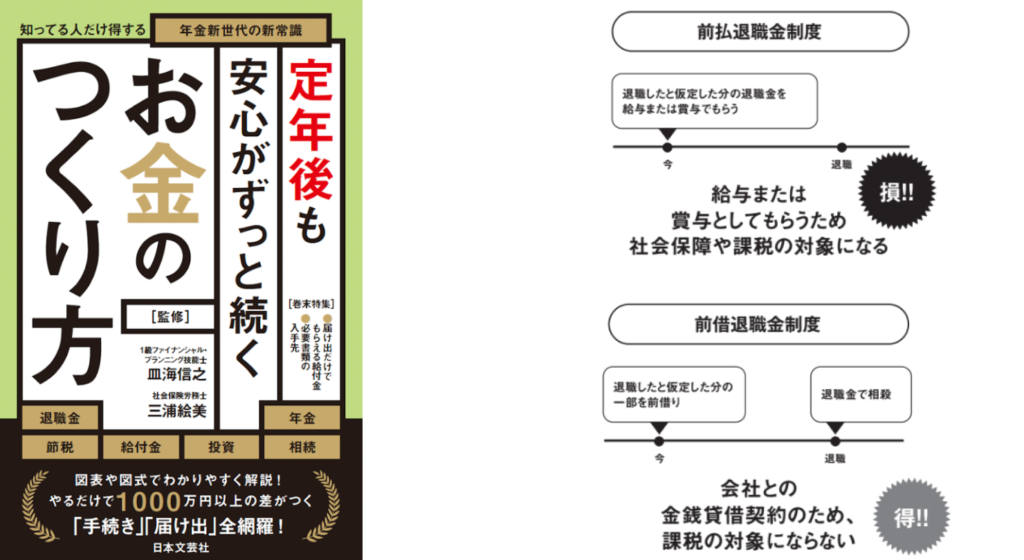

前払退職金制度は退職金を給与や賞与に上乗せして受け取れる制度ですが、あくまで給与や賞与として受け取るため、社会保険や課税対象となってしまい、あまりおすすめできる受け取り方法ではありません。

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

求人情報

保育園での栄養士・調理師業務/栄養士・調理師/プライベート充実

社会福祉法人やまぶき会 つみき保育園

勤務地:東京都雇用形態:正社員給与:月給25万円~30万円スポンサー:求人ボックス

羽田空港の清掃スタッフ

千代田ビル管財株式会社

勤務地:東京都雇用形態:正社員給与:月給25万5,576円スポンサー:求人ボックス

タクシードライバー/給料1年間保証!全車ジャパンタクシー!経験問わず、50万円支給!

東京ワールド交通株式会社

勤務地:東京都雇用形態:正社員 / アルバイト・パート給与:日給1万円スポンサー:求人ボックス

時給1700円/20代〜40代活躍/未経験OKチャット対応スタッフNo3353-168

株式会社アソート・ワーク

勤務地:東京都雇用形態:派遣社員給与:時給1,700円~2,125円スポンサー:求人ボックス

運用・保守・監視・テクニカルサポート/ゼロから始めるエンジニア/IT業界デビュー!/完全未経験OK!/268

CTCファーストコンタクト株式会社

勤務地:福岡県 福岡市雇用形態:正社員給与:月給21万6,000円~32万円スポンサー:求人ボックス

臨床検査技師/非常勤・週3日未満・週3日以上/病院/残業なし/託児所あり

医療法人十全会 三嶋内科病院

勤務地:愛知県雇用形態:アルバイト・パート給与:時給5,000円スポンサー:求人ボックス

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

この記事のCategory

オススメ記事

求人情報

有資格者歓迎「電気施工管理」出張&夜勤なし!経験に応じて月給55万円も可

山清エンジニアリング株式会社

勤務地:愛知県雇用形態:正社員給与:月給36万円~55万円スポンサー:求人ボックス

元請ビル巡回設備管理スタッフ募集

株式会社新和ビルサービス

勤務地:東京都雇用形態:正社員給与:月給25万円~スポンサー:求人ボックス

街づくりディレクター/未経験

株式会社グラフィック

勤務地:大阪府雇用形態:正社員給与:月給25万円~45万円スポンサー:求人ボックス

家電の部品交換スタッフ/入社祝い金あり/未経験可/髪色髪型ネイル自由/週3・7h~/時給1,300円~

ホンダロジコム株式会社

勤務地:東京都雇用形態:アルバイト・パート給与:時給1,300円~スポンサー:求人ボックス

コールセンター/15時30分スタート/服装自由 葬儀会社で受電のオシゴト

ランスタッド株式会社

勤務地:愛知県雇用形態:派遣社員給与:時給1,500円スポンサー:求人ボックス

英語学童の運営事務/年間休日120日・長期休暇も充実

ブルードルフィンズアフタースクール玉造校

勤務地:大阪府雇用形態:正社員給与:年収300万円~350万円スポンサー:求人ボックス