介護休業して給付金を受給する

介護休業給付を申請する

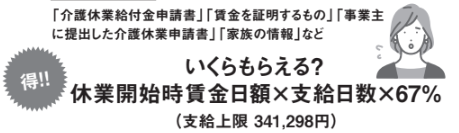

家族が病気や怪我により2週間以上の介護が必要となったときは介護休業給付を受給できます。申請対象となる介護する家族は親や妻や夫だけでなく、子どもや孫、兄弟姉妹も対象となります。給付額は休業前半年間の賃金を180日で割り、それに給付日数と67%をかけた額です。申請方法は介護休業の終了日より2カ月後の末日までに勤務先を管轄するハローワークに申請書を提出します。

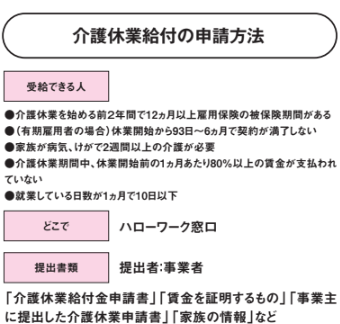

介護休業給付の申請方法

【受給できる人】

- 介護休業を始める前2年間で12ヵ月以上雇用保険の被保険期間がある

- (有期雇用者の場合)休業開始から93日〜6ヵ月で契約が満了しない

- 家族が病気、けがで2週間以上の介護が必要

- 介護休業期間中、休業開始前の1ヵ月あたり80%以上の賃金が支払われていない

- 就業している日数が1ヵ月で10日以下

【どこで】

ハローワーク窓口

【提出書類】

提出者:事業者

「介護休業給付金申請書」「賃金を証明するもの」「事業主に提出した介護休業申請書」「家族の情報」など

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

公開日:2024.07.27

- この記事を共有する!