ぜひ知っておきたい!この時代の上手な生命保険の選び方【経済の話】

その保険、本当に必要ですか?

家計支出において、住宅ローンの返済に次いで大きい出費が生命保険料の支払です。生命保険文化センターの調査によれば、2016年の一世帯当たりの生命保険の年間払込額(個人年金保険の保険料含む)の平均は、38万5千円(月間3.2万円)でした。

払込額がピークだった97年には67.6万円でしたから(月間5.63万円)、相当減ったとはいえ、日本人の相変わらずの保険好きを表わし、この額は世界でも突出しています。

かつてメディアの中では唯一、毎日新聞だけが「日本の生命保険料は、欧米の同内容の商品と比較して2〜3倍高い」という趣旨の記事を書きました(01年8月5日付)。こんな記事を目にすることは滅多にありません。マスメディアにとっての保険会社は、広告を出してくれる大事なスポンサーだからです。

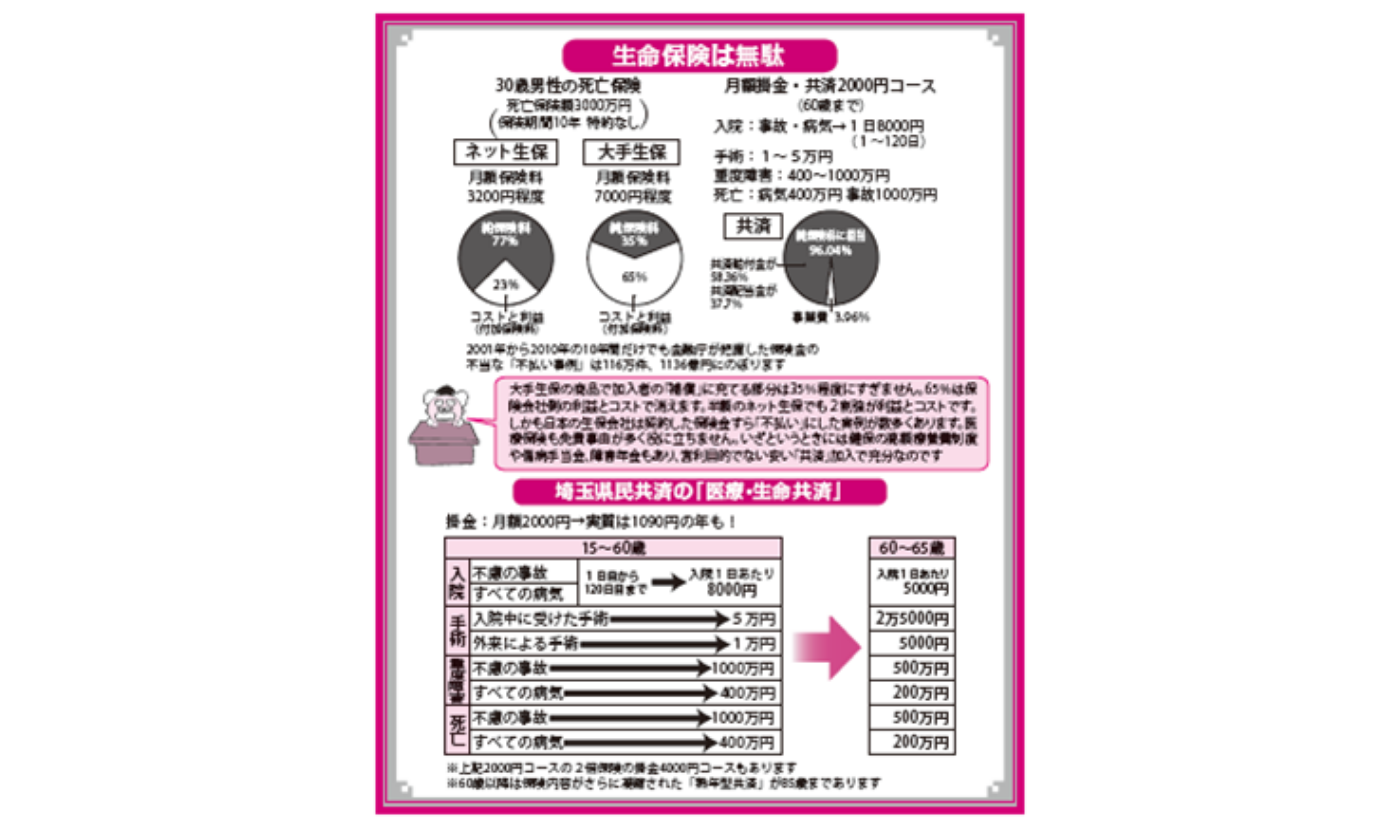

日本の生保がなぜ非効率かといえば、30歳男性の死亡保険3千万円、期間10年・特約ナシの商品で見ても、月額保険料7千円のうち、実際の補償に回る純保険料は35%の2450円分しかないからです。

残りの付加保険料4550円が保険会社の粗利です。つまり毎月の保険料の65%が、代理店への手数料やら宣伝広告費やらのコストや利益に消えるのです。

保険料が半額程度のネット生保でも、純保険料はせいぜい77%、付加保険料が23%です。

実は、営利目的でない都道府県民共済に加入するのが一番コスパがよいのです。共済の草分けの「さいたま県民共済」は県民の3人に1人が加入し、代表的な「医療・生命共済」は一口・月額2千円ですが、割戻金が49%もあるので実質月額1千円です。これで入院1日8千円、事故死亡1千万円、病気死亡4百万円なのです。

【書誌情報】

『眠れなくなるほど面白い 図解 経済の話』

監修:神樹兵輔

日本の社会をとりまく環境は日々変化を続け、日本経済を知ることはイコール「世界や社会の今」を見ることにもなる。行動経済学から、原価のしくみ、生活に密着した経済の疑問や問題点など、いま知っておきたい経済の基本を、身近なテーマとともに図とイラストでわかるやすく解説、読み解く一冊。

この記事のCategory

オススメ記事

求人情報

調理補助

株式会社ベネミール

勤務地:愛知県雇用形態:アルバイト・パート給与:時給1,140円~1,200円スポンサー:求人ボックス

正准問わず/介護施設/常勤・日勤のみ

株式会社ASCare アスケア訪問入浴 千種

勤務地:愛知県雇用形態:正社員給与:月給26万円スポンサー:求人ボックス

ラーメン店の店舗スタッフ

麺屋ひょっとこ交通会館店

勤務地:東京都雇用形態:正社員給与:月給27万円スポンサー:求人ボックス

設備管理

株式会社ビルテック

勤務地:東京都雇用形態:契約社員給与:日給1万2,000円スポンサー:求人ボックス

学習指導・教室運営

株式会社学研エデュケーショナル 城東事務局

勤務地:東京都雇用形態:業務委託給与:スポンサー:求人ボックス

WEBサイトデザイン/実務経験ある方歓迎! @博多駅すぐ

パーソル エクセル HRパートナーズ株式会社

勤務地:福岡県 福岡市雇用形態:派遣社員給与:時給1,400円~1,500円スポンサー:求人ボックス