100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

人類最大の発明!?複利効果の恩恵を受けよう

物理学者のアルベルト・アインシュタインが「人類最大の発明」と絶賛したものを知っていますか。それは「複利」です。元本にひたすら同じ利息が繰り返しついていく単利に対し、複利では元本とその元本についた利息を合わせた額に、新たな利息がつきます。たとえば、100万円に5%の利息がつく場合、単利では毎年5万円がプラスされて積み上がっていきます。10年後には150万円になる計算です。これに対し、複利では利息の計算のもととなる元本が毎年増えていきます。最初の年は100万円の5%で5万円の利息がつきますが、次の年は前年の利息を含めた105万円の5%である5万2500円の利息がつきます。元本が膨らむほど利息も増えるので、資産が育つスピードが加速します。10年後には162万円を超えている計算です。

定期預金も複利にできますが、ゼロに近い利率では何年それを掛けあわせてもあまり意味がありません。ある程度の利率があって初めて、複利は力を持ちます。複利は必ずしも一定の利率で増える金融商品だけの効果ではありません。たとえば、株価は一定の利率で成長するものではありませんが、企業の成長には複利のしくみが働いています。企業は売上や利益が伸びれば、その利益を使って翌年以降にさらに成長するための投資をします。また、利益から税金や株主への配当を払って、お金が残ればそれを内部に貯め、新しい投資に使うこともできます。これはしくみとしては複利と同じです。

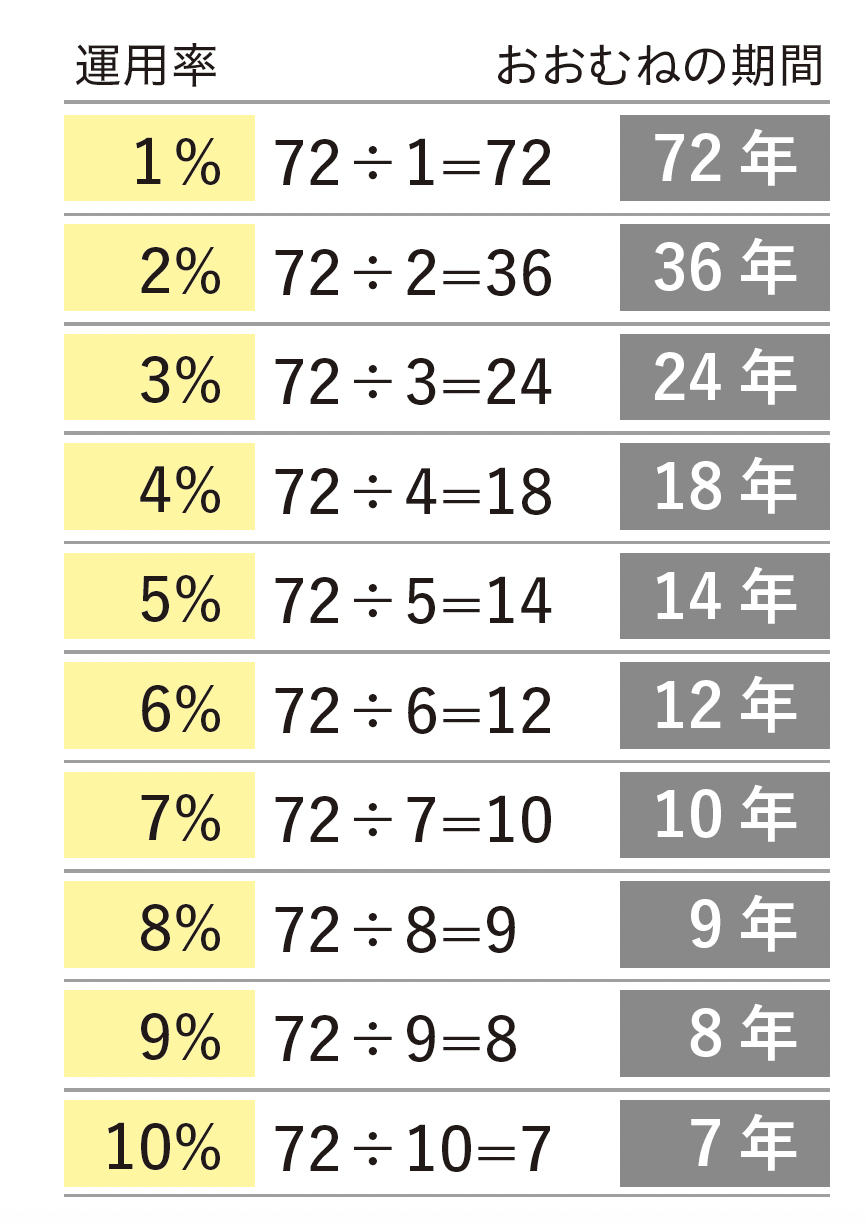

ちなみに、複利で運用して、資産を倍にするために必要な年数というのが簡単に計算できる式があります。「72の法則」といって、表のように72を金利で割れば、お金を倍にするだいたいの期間がわかるようになっています。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

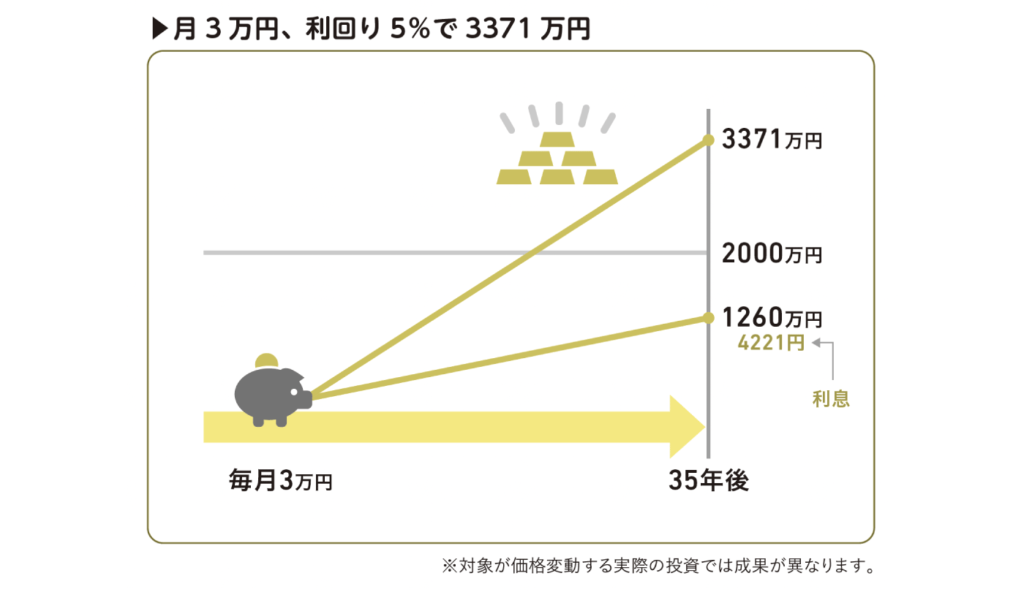

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

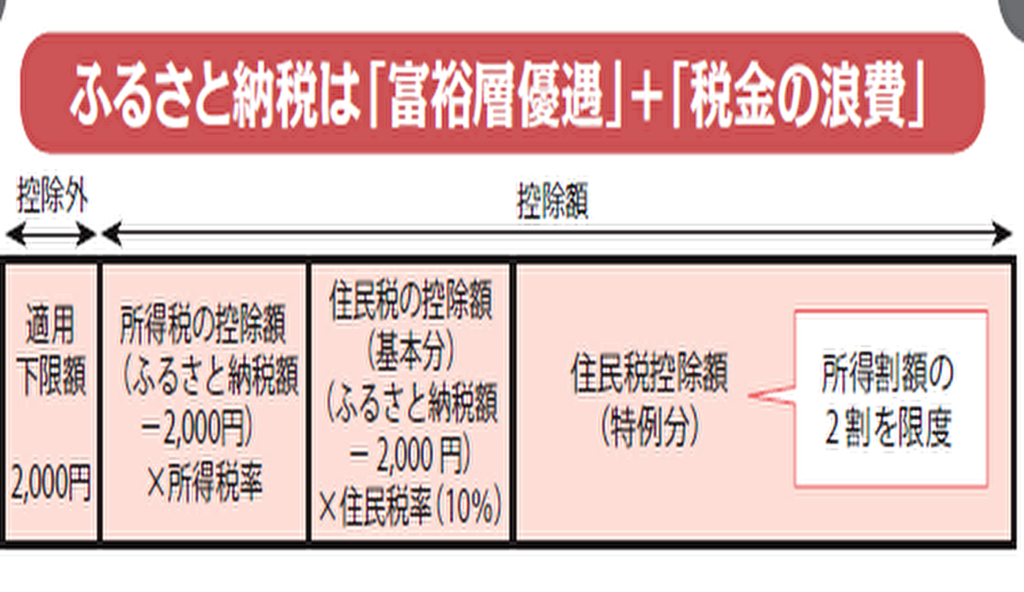

「ふるさと納税」で最も得をするのは富裕層で平民には不公平な制度だった?!【経済とお金の話】

「投資」で騙されてしまう人が多い理由とその手口とは?【経済とお金の話】

求人情報

未経験者大歓迎!軽貨物ドライバー

KOMORI株式会社

勤務地:愛知県雇用形態:業務委託給与:月給35万円~60万円スポンサー:求人ボックス

小型モーター等電気電子部品のルート営業

三田電業株式会社

勤務地:東京都雇用形態:正社員給与:月給22万円~35万円スポンサー:求人ボックス

電気設備の保守・点検 手に職がつき安定高収入/経験者歓迎/未経験歓迎/研修あり/週払いOK

株式会社エー・オー・シー

勤務地:愛知県雇用形態:派遣社員給与:時給1,400円~スポンサー:求人ボックス

フィットネスジムのインストラクター/未経験OK/日・祝休み/髪色自由

株式会社KYO-EI

勤務地:愛知県雇用形態:正社員給与:月給23万5,063円~42万7,269円スポンサー:求人ボックス

専任監理技術者 施工図作成なし 時間外ほぼなし 高層階なし 年収480万 無理なく働ける

積水ハウス株式会社

勤務地:愛知県雇用形態:契約社員給与:月給40万円スポンサー:求人ボックス

介護福祉士/教育・資格支援充実&昇進チャンス常にあり!実務経験浅くてOK

株式会社H&Nホールディングス

勤務地:愛知県雇用形態:正社員給与:月給25万円~28万円スポンサー:求人ボックス