儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

「分散」「長期」「積み立て」でリスクを抑えましょう!

投資がまったく初めてのあなたにとって、投資はリスクが高いと感じるかもしれません。それなのに、儲かる対象とタイミングを予想していたら、リスクはよけいに高くなってしまいます。 大事なのは、儲かる対象とタイミングを予想しなくてもいい投資をすること。それには三つの方法があります。

●「分散」すれば、どれかがマイナスでも補える

何が上がるかわからないのであれば、「全部買っておく」という手があります。全部買っておけば、そのうちどれかが上がったときにその恩恵を受けることができます。同様に、何が大きく下がるかもわからないので、一つの対象に投資を絞り込むのはリスクが高くなります。投資の有名な格言に、「卵を一つのカゴに盛るな」という言葉があります。いくつもの卵を同じカゴに入れていると、カゴを落としてしまうと卵は全部ダメになってしまいます。

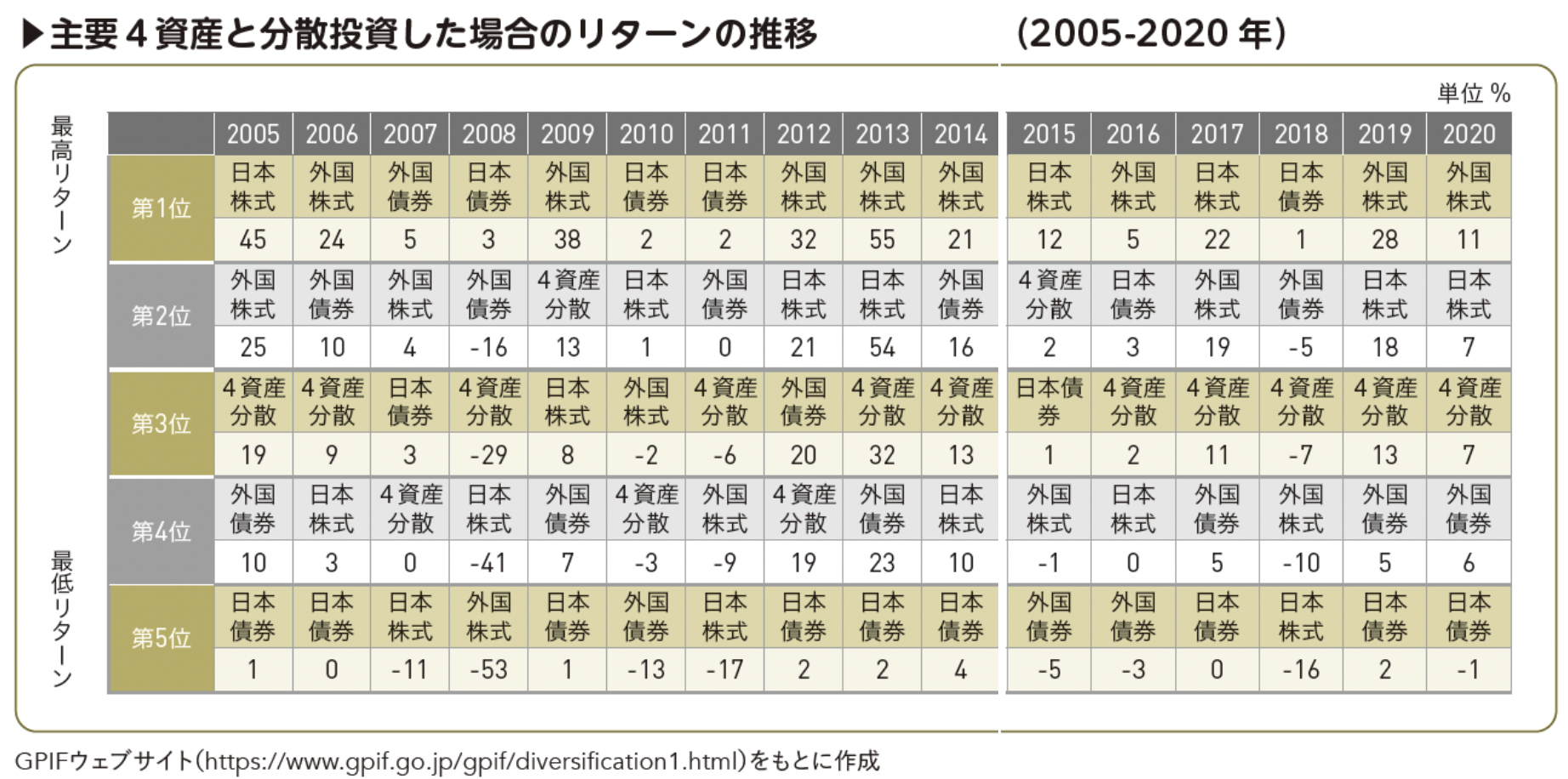

しかし、いくつかのカゴに分けてあれば、別のカゴにある卵は守ることができるのです。 『主要4資産と分散投資した場合のリターンの推移』の図の2008年のランキングをもう一度みてください。この年は100年に1度の金融危機といわれたリーマンショックが起こった年です。他の年では外国株がリターンのトップになっていることが多く、債券のリターンはかなり見劣りしますが、この年ばかりは日本債券がリターンのトップ。一方で、普段は稼ぎ頭である外国株は53%ものマイナスを出してしまっています。このとき、四つの資産に分散していれば、マイナスは29%でした。それでも厳しい損失ではありますが、資産が半分になってしまうよりはだいぶマシでしょう。資産が半分になってしまうのはイヤですが、〝平時〞の外国株の高いリターンをとらないのも、もったいないこと。だったら、分散して投資することで、ときどきやってくるこうした暴落相場の下げ幅を軽くするのです。

●「長期」で投資すれば、〝いっときの損〟も補える

分散投資をすると、いちばん上昇する対象に集中投資するより利益は小さくなるものの、いちばん下落する対象に集中投資してしまった場合より損失を小さくできます。それでも、1年単位で投資の成果を評価すると、2008年のリーマンショック時のように、3割近い損失を出してしまう年があります。

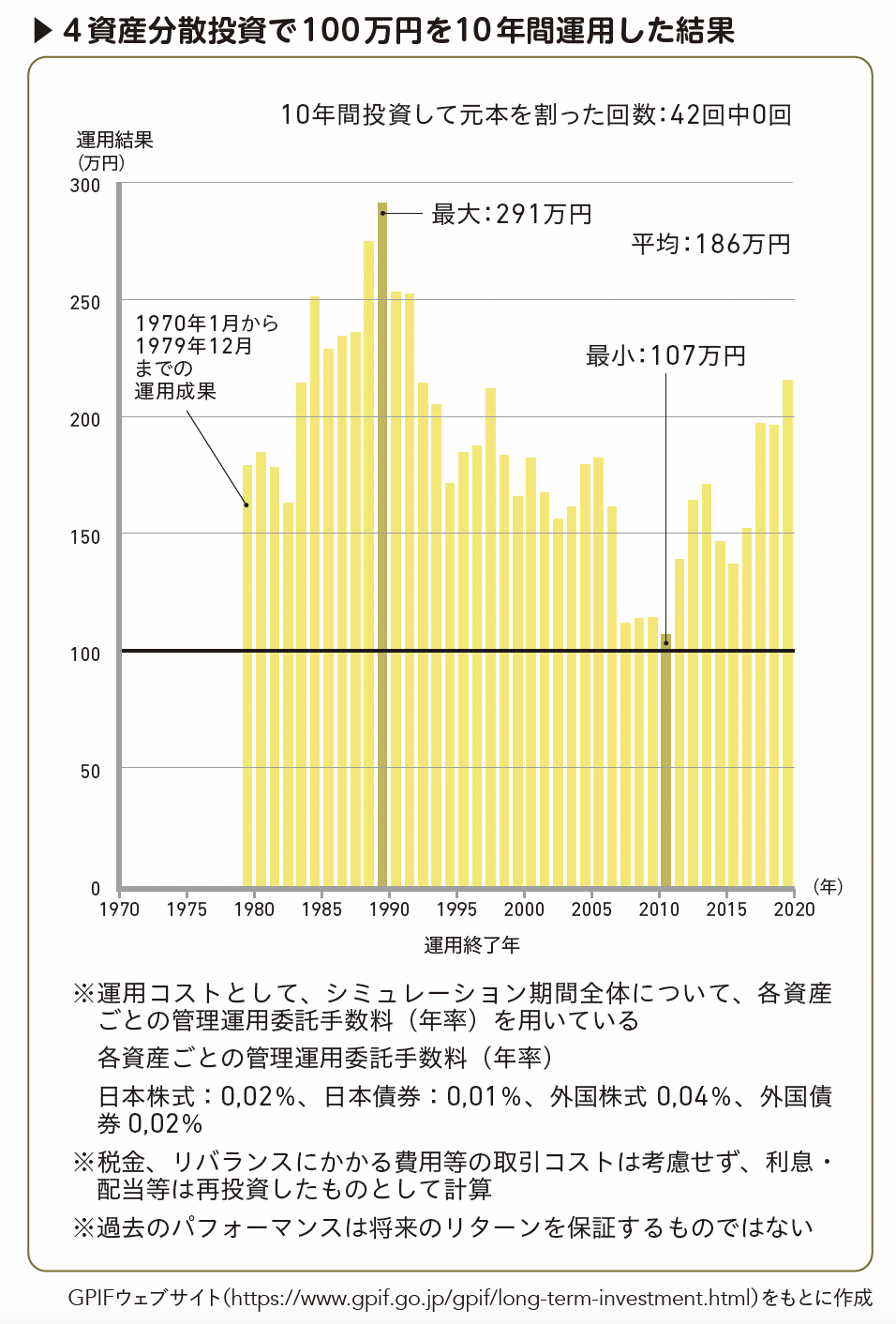

では、投資の成果を評価する期間を、1年(短期)ではなく10年(長期)に延ばしてみるとどうでしょう?『4資産分散投資で100 万円を10 年間運用した結果』の図は、1970年から2020年までの50年間に、100万円を国内債券、国内株、外国債券、外国株の4資産に25%ずつ投資し、10年間保有した場合の運用成果をグラフ化したものです。いちばん左端のタテ棒は1970年から1979年10年間、隣の棒は1971年から1980年まで10年間の実績と、1年ずつ投資を開始した年をずらしてすべて10年間の実績を並べています。

左右に伸びる太いヨコ線はちょうど元本にあたる100万円の水準です。棒グラフの1本1本が、それぞれの10年の投資成果を表しています。いちばんパフォーマンスがよかったのは、1980年から1989年までの10年間で、なんと100万円が291万円になっています。一方、いちばん成績が悪かったのはリーマンショックを挟はさんだ2002年から2011年までの10年間ですが、それでも107万円と7%増やすことができています。すべてを平均すると、186万円と86%の利益を出すことができています。

●リーマンショック級の危機でもあわてない!

金融市場はよいときと悪いときを繰り返すので、1年単位で評価するとどうしても運用成果のブレが大きく、損失は避けられません。それでも、10年続ければ、100年に1度の金融危機にぶつかってしまった不運なタイミングでも、利益を出すことができている! これは驚きの結果です。過去50年間で損失を出さなかったからといって、将来も10年続ければ損失を出さずに済む保証はありません。それでも、100年に一度の金融危機の直撃を受けても10年投資すれば報われたというのは頼もしいデータです。

●「積み立て」で投資すれば、着実に資産が増えていく

投資対象を分散し、それを10年以上続ければ安定した成果が期待できるわけですが、10年以上放置できるまとまった資金はないという人も多いでしょう。そんな人には、積み立て投資という手があります。積み立て投資は、毎月決まった額を投資していく方法です。投資する金融商品と金額を決めて金融機関に申し込むと、毎月同じ日に同じ額が銀行口座から引き落とされ、投資されていきます。金額は大手ネット証券であれば100円から設定できるので、まとまった資金がなくても毎月の給与から少しずつ、投資額を増やしていくことができます。すべて自動。ストップする手続きをしない限り、ほったらかしで投資額を積み上げていくことができます。積み立て投資のメリットはそれだけではありません。リスクをより抑え、利益のチャンスを増やす積み立て投資ならではの魅力がたくさんあります。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

ふるさと納税はなぜ問題視される?『富裕層優遇』の仕組みと税金浪費の致命的な欠陥【経済とお金の話】

求人情報

住宅型有料老人ホームの介護職/介護福祉士/介護士/シフト相談可

株式会社アシスト/住宅型有料老人ホーム はいらいふ枚方

勤務地:大阪府雇用形態:正社員給与:月給27万5,000円~スポンサー:求人ボックス

月給27万~/未経験採用枠/研修充実/オフィスワーク事務

infront株式会社

勤務地:東京都雇用形態:正社員給与:月給27万円~60万円スポンサー:求人ボックス

賃貸受付カウンター/衣食住に携わりながら高年収を獲得!/希望シフトでの勤務可能!/業界完全未経験OK!/デスクワーク勤務/2324

株式会社ナチュラルカラー

勤務地:福岡県 福岡市雇用形態:正社員給与:月給27万8,000円~42万円スポンサー:求人ボックス

調理師/常勤/学童/信濃町 JR中央・総武線

明治記念館社員食堂

勤務地:東京都雇用形態:契約社員給与:月給24万3,600円スポンサー:求人ボックス

介護スタッフ「小規模多機能型居宅介護」

株式会社マックスサポート

勤務地:愛知県雇用形態:派遣社員給与:時給1,850円~スポンサー:求人ボックス

専門職/サービス系 羽田空港の保安検査スタッフ

株式会社ライジングサンセキュリティーサービス 羽田空港BASE

勤務地:東京都雇用形態:正社員給与:月給23万円~35万円スポンサー:求人ボックス

![]()