つみたてNISAは公的年金の不足分を若い頃から自助努力で補う有利な制度だがデメリットはないの!?【ほったらかしで3000万円貯める!お金と投資の超入門】

iDeCoとつみたてNISAに〝弱点〟ってあるの?

iDeCoもつみたてNISAも、公的年金の不足分を若いころから自助努力で補う有利な制度ですが、弱点がないわけではありません。

●NISAの損益は〝あわせワザ〟が通用しない

つみたてNISAをはじめ、NISAにもデメリットがあります。他の投資との損益通算や翌年以降の損失の繰越控除ができないことが大きな弱点です。つまり、他の投資の損益とお互いに消し合うことができず、翌年に損を持ち越して利益が出たときに税金を安くすることもできないということです。

NISAではない課税口座では、ある投資で損が出て別の投資で利益が出ているような場合はそれを相そうさ殺い できます(複数の証券会社を使っている場合は、確定申告が必要です)。すると、損失のほうが大きい場合は、課税所得がマイナスになってしまい、課税されません。また、NISAではない課税口座では、その年に、最終的に損失が出てしまったら、確定申告することでその損失を翌年以降に繰り越すことができます。翌年の投資で利益が出たら、繰り越した損失を差し引いて、税額を減らせます。ところが、NISAの場合、もともと利益に課税されないので、損益通算も損失の繰越控除もありません。最終的に損失を出してしまった場合のデメリットですが、すべてのNISA制度でも同様です。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

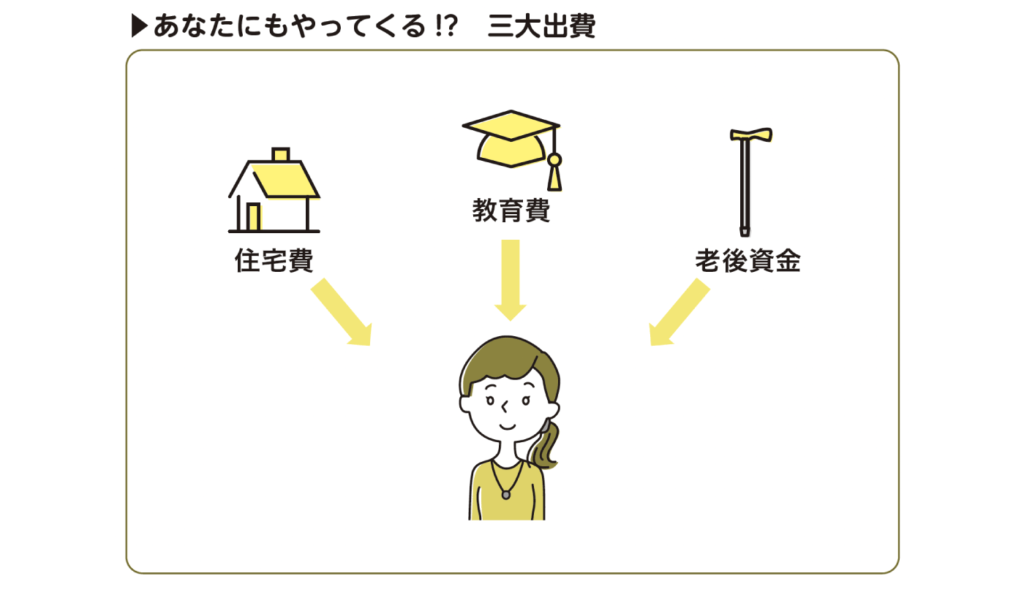

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

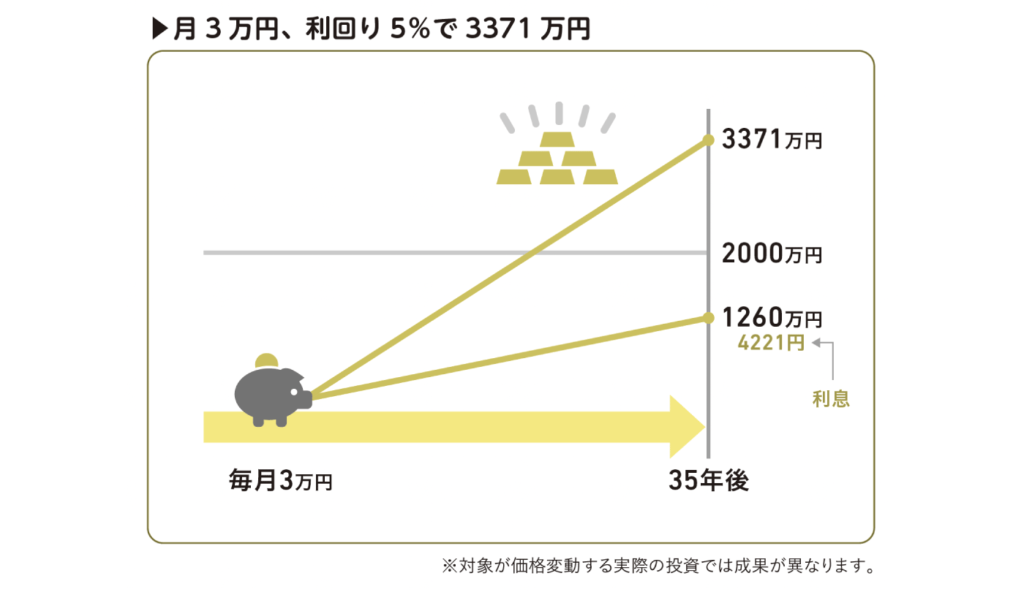

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

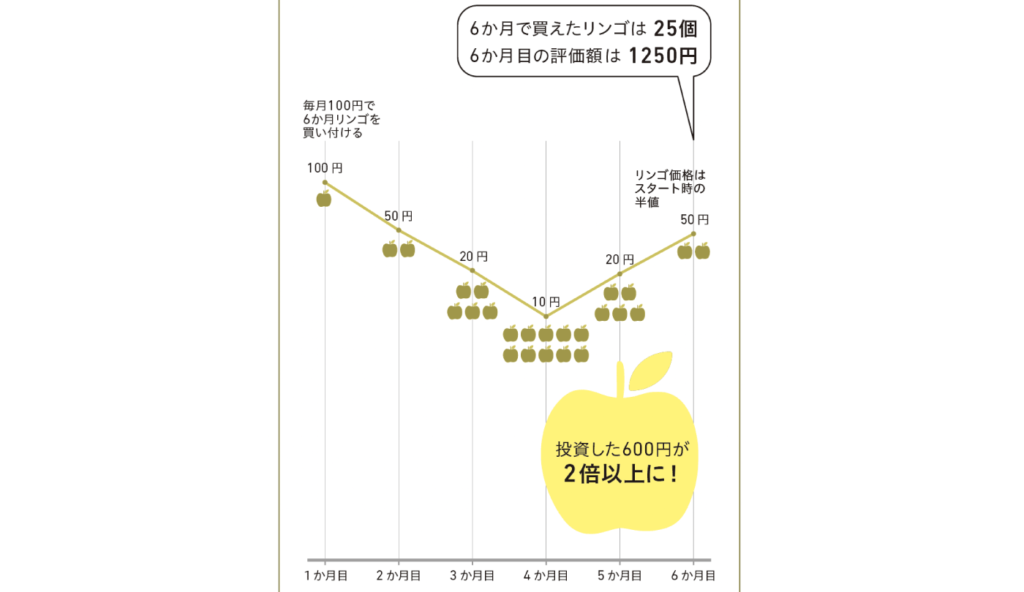

積み立て投資なら半値まで暴落しても、資産が倍になる理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

積み立て投資は始めようと思った時にすぐ始めるのがベストな理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

求人情報

病院内保育園の保育士

株式会社キッズコーポレーション

勤務地:愛知県雇用形態:アルバイト・パート給与:時給1,250円~1,450円スポンサー:求人ボックス

夜勤介護スタッフ/1勤務27,000円以上可能/週1回OK/少ない勤務日数で効率よくしっかり稼げる

住宅型有料老人ホームひらの森

勤務地:愛知県雇用形態:アルバイト・パート給与:時給1,400円~1,500円スポンサー:求人ボックス

看護師/週2日からOK

リールスライフ井高野

勤務地:大阪府雇用形態:アルバイト・パート給与:時給1,629円~スポンサー:求人ボックス

米沢牛専門レストランのホールスタッフ

株式会社米沢牛黄木

勤務地:東京都雇用形態:アルバイト・パート給与:時給1,500円~スポンサー:求人ボックス

アパレル LAULEN 店長・店舗運営/立川

デンディング株式会社

勤務地:東京都雇用形態:契約社員給与:時給2,000円スポンサー:求人ボックス

一般事務

株式会社リクルートスタッフィング

勤務地:大阪府雇用形態:派遣社員給与:時給1,300円~スポンサー:求人ボックス