積み立て投資は独身&ノーキッズ時代にしっかりと積み立てておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

人生には〝貯めどき〟と〝使いどき〟があるんです

「毎月、決まった額を積み立てていき、収入が増えれば積み立て額も増やす」これが理想ですが、現実にはこれまでどおりの額を積み立てていくことさえむずかしくなる時期があります。一般的には、子どもの大学受験に向けた塾代などの費用がかさむ高校時代から、大学を卒業するまでの期間は家計が非常に苦しくなります。

住宅ローンの返済が重なっていたりすると、なおさらです。あなたが今は独身でも、長期の積み立て投資は10年、20年先を思い描きながら行なっていくので、こうした将来の大きな出費は無視できません。 子どもがどんな進路を歩むかでスタート時期と終了時期は異なりますが、子どもの教育にお金がかかる時期が人生最大の出費期間です。この時期に家計がひっ迫するのはしかたのないことなので、この期間は積み立て額を減らすという選択も必要です。

●独身・ノーキッズ時代から始めましょう!

この時期の負担を小さくするためにも、出費が少ない独身のころから子どもが幼い間は、なるべくしっかりと積み立てをしておくことが重要です。この期間は重要な貯めどき。この時期にしっかり積み立てておくと、運用できる期間が長くなるぶん利益が大きくなることも期待でき、出費の増える時期や老後がぐんとラクになります。

また、子どもが就職して独り立ちしたあとは、出費はガクンと減ります。そこから定年までの間は人生最後の貯めどき。老後資金を増やせるラストスパート期間ですから、できるだけ積み立て額を増やせるようがんばりましょう。子どもが巣立ったあとは高額な生命保険も必要なくなるので、保険の見直しなどでも積み立て額を増やすことは可能です。なお、高齢出産の夫婦の場合は、最初の貯めどきが長いぶん定年直前の最後の貯めどきが短くなります。40代での出産になると、最後の貯めどきはほとんどなくなってしまう可能性もあるので、子どもが小さいうちにがんばりましょう。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

ミズノプレイサーカスに参加してみたら、0歳児も笑顔になる楽しい運動あそびだった!

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

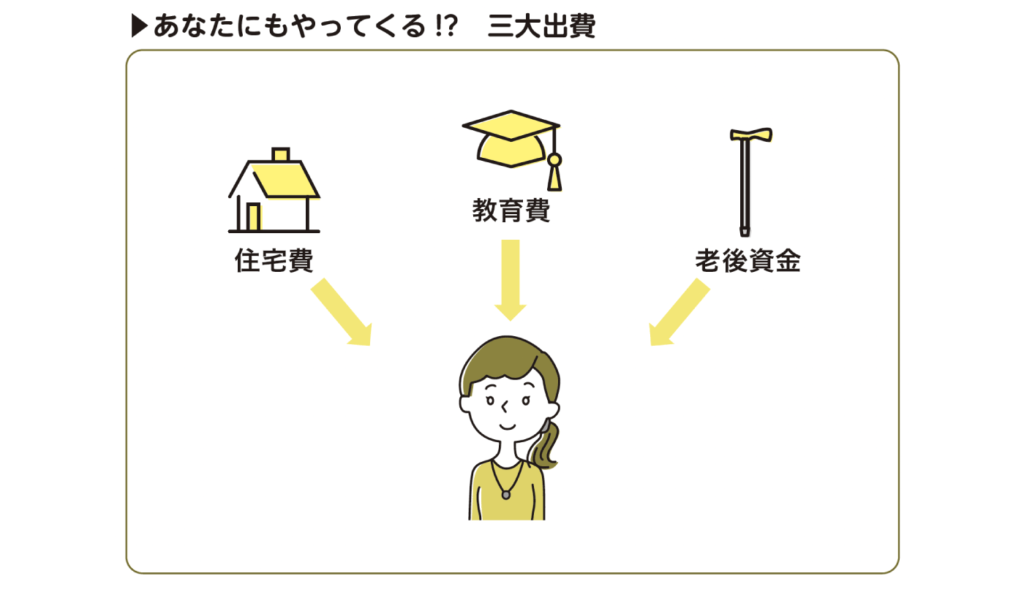

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

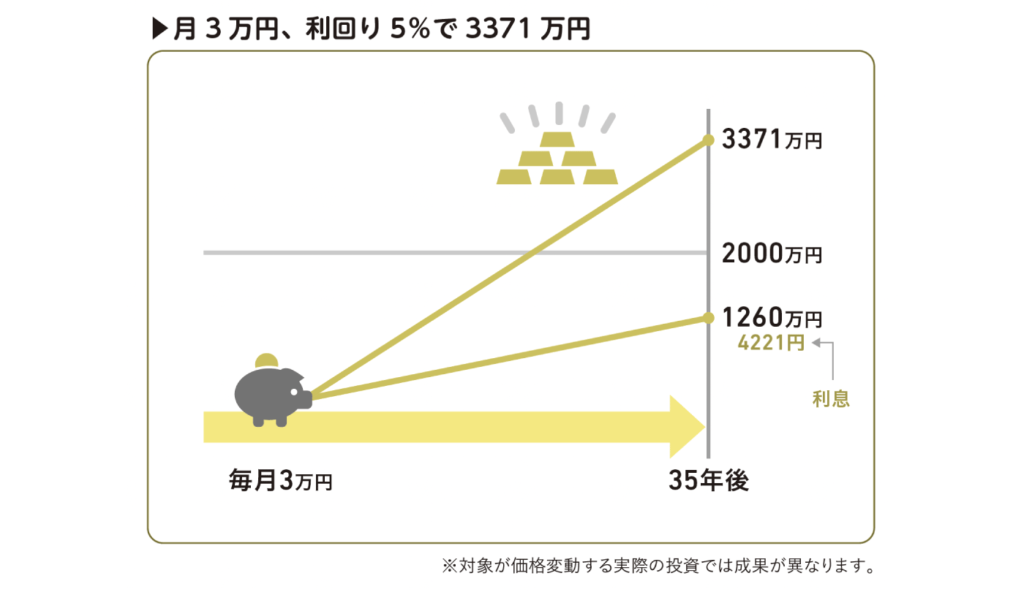

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

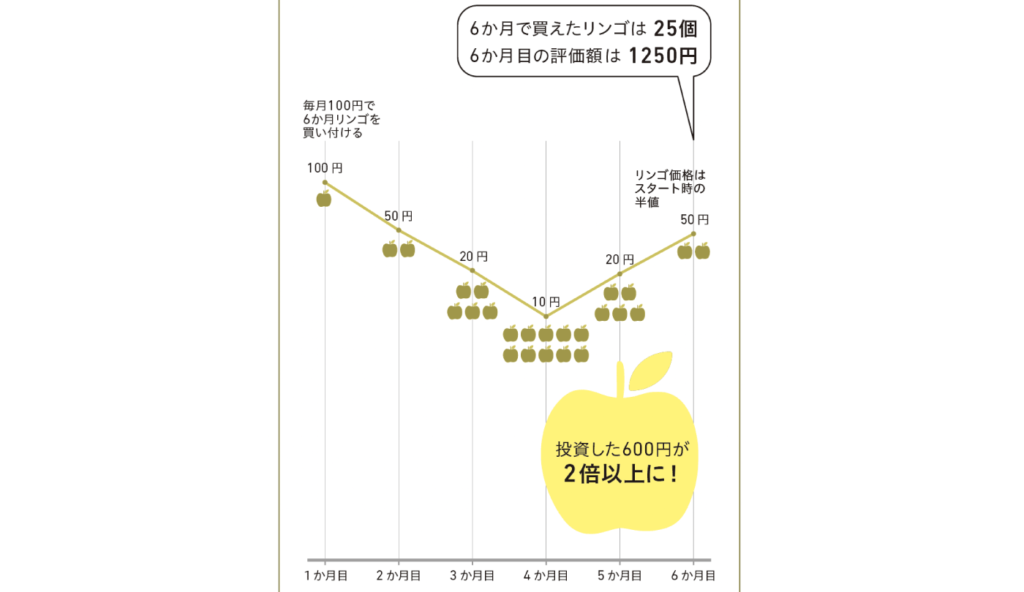

積み立て投資なら半値まで暴落しても、資産が倍になる理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

求人情報

通信制中学教員/賞与2回/ライフ応援金月4万/7.5h勤務/年休120

クラーク国際中等部 東京キャンパス

勤務地:東京都雇用形態:正社員給与:年収300万円~450万円スポンサー:求人ボックス

即日から約1ヶ月短期!フォークリフトオペレーター

株式会社ライフワーク

勤務地:大阪府雇用形態:派遣社員給与:時給1,500円~スポンサー:求人ボックス

アマゾン通販商品の梱包スタッフ/1478

株式会社エヌエフエー

勤務地:大阪府雇用形態:派遣社員給与:時給1,300円~1,625円スポンサー:求人ボックス

東西線東陽町駅徒歩5分のスーパーで短時間警備のお仕事

株式会社スワット

勤務地:東京都雇用形態:アルバイト・パート給与:日給9,500円~1万500円スポンサー:求人ボックス

バックエンドエンジニア/縁の下の力持ち/IT業界デビュー!/完全未経験OK!/84

ALH株式会社

勤務地:大阪府雇用形態:正社員給与:月給28万2,000円~43万1,000円スポンサー:求人ボックス

未経験の京都市営バスドライバー/各種社内割引あり/研修体制充実/普通免許OK/昇給あり

エムケイ観光バス株式会社

勤務地:大阪府雇用形態:正社員給与:月給21万円~36万円スポンサー:求人ボックス