あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

あなたの「これから」は、「預貯金」では報われない

勤め先、パートナー、子ども、住宅ローン、親と自分の老後……30歳前後のあなたは、きっと「この先、ホントに大丈夫?」と不安を抱えているはずです。その不安はいつも頭の片隅にいて、ときどき顔を出しては私たちを悩ませます。不安の正体や解消するための方法がわかっていればいいのですが、どうすればいいのかわからない〝漠ばくぜん然とした不安〞ですから、拭ぬぐいきることができません。

この〝漠然とした不安〞の代表格が、自分自身の老後不安です。金融庁のワーキンググループが「老後の生活には、2000万円程度のお金が必要」といった内容のレポートを出し、「老後2000万円問題」として波紋を呼んだことを記憶している人も多いはずです。若い世代にとって、老後の生活はあまりにも遠すぎて、ホントはどれくらいのお金が必要か、どれだけお金を稼げばよいかもわからず、その不安は姿のみえないモヤモヤしたかたちで私たちの心をむしばみます。「旅行に行きたいけど、ムダづかいはやめておこう」「キャリアアップに挑戦したいけど、定年まで勤められそうな会社を辞めることはない」 と、不安によって行動を控えたり人生の可能性を狭せばめたりすることもあります。

●「30歳で毎月3万円の定期預金」でも、1260万円

ムダづかいをしないよう節約にはげみ、浮いたお金を少しずつ貯蓄にまわしている人もいます。ほしいものがたくさんあっても出費をコントロールしていく姿勢は、一生役立つスキルです。ただ、「貯蓄しているから大丈夫」「この貯蓄をいずれは老後資金に充てよう」と思っている人は要注意。銀行預金でコツコツお金を貯めていけば、安心できる老後資金になるのでしょうか。

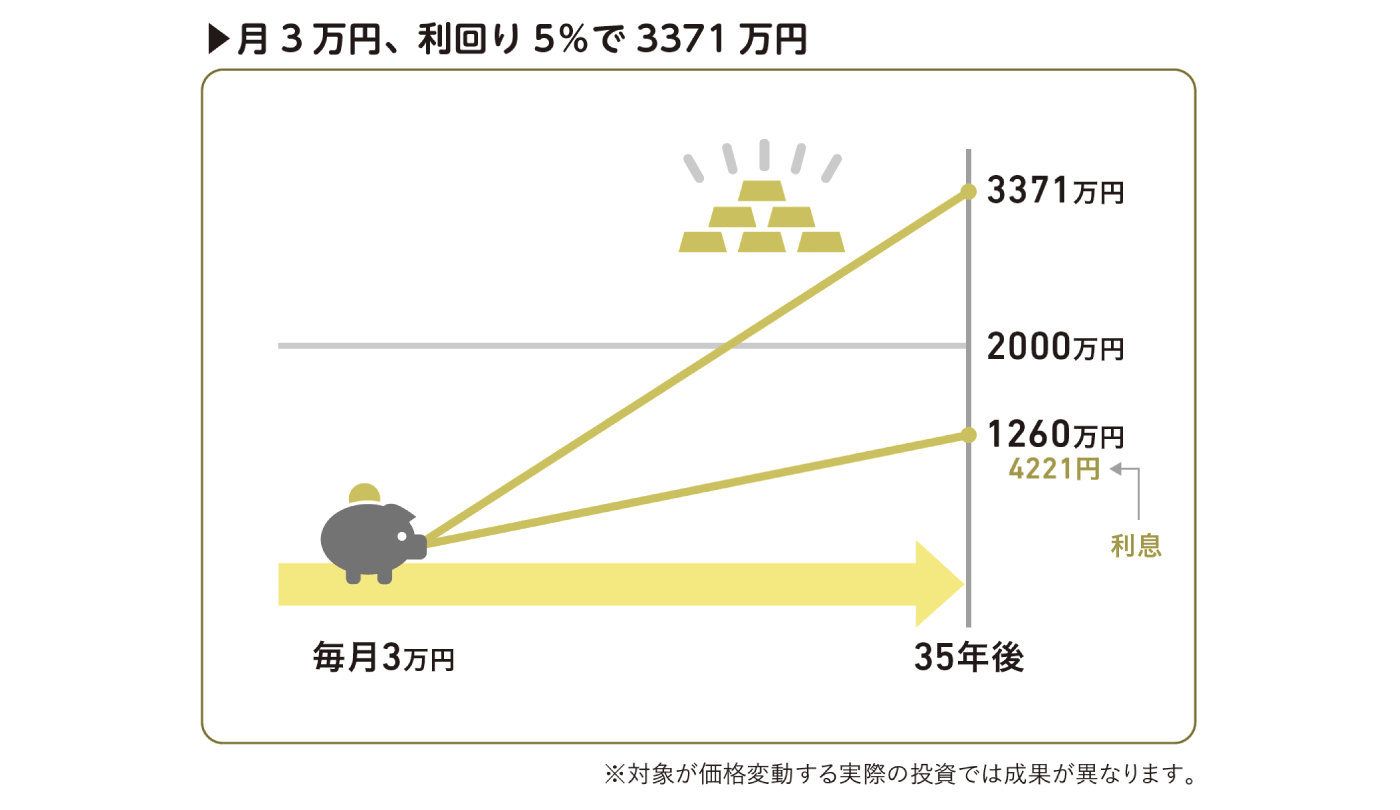

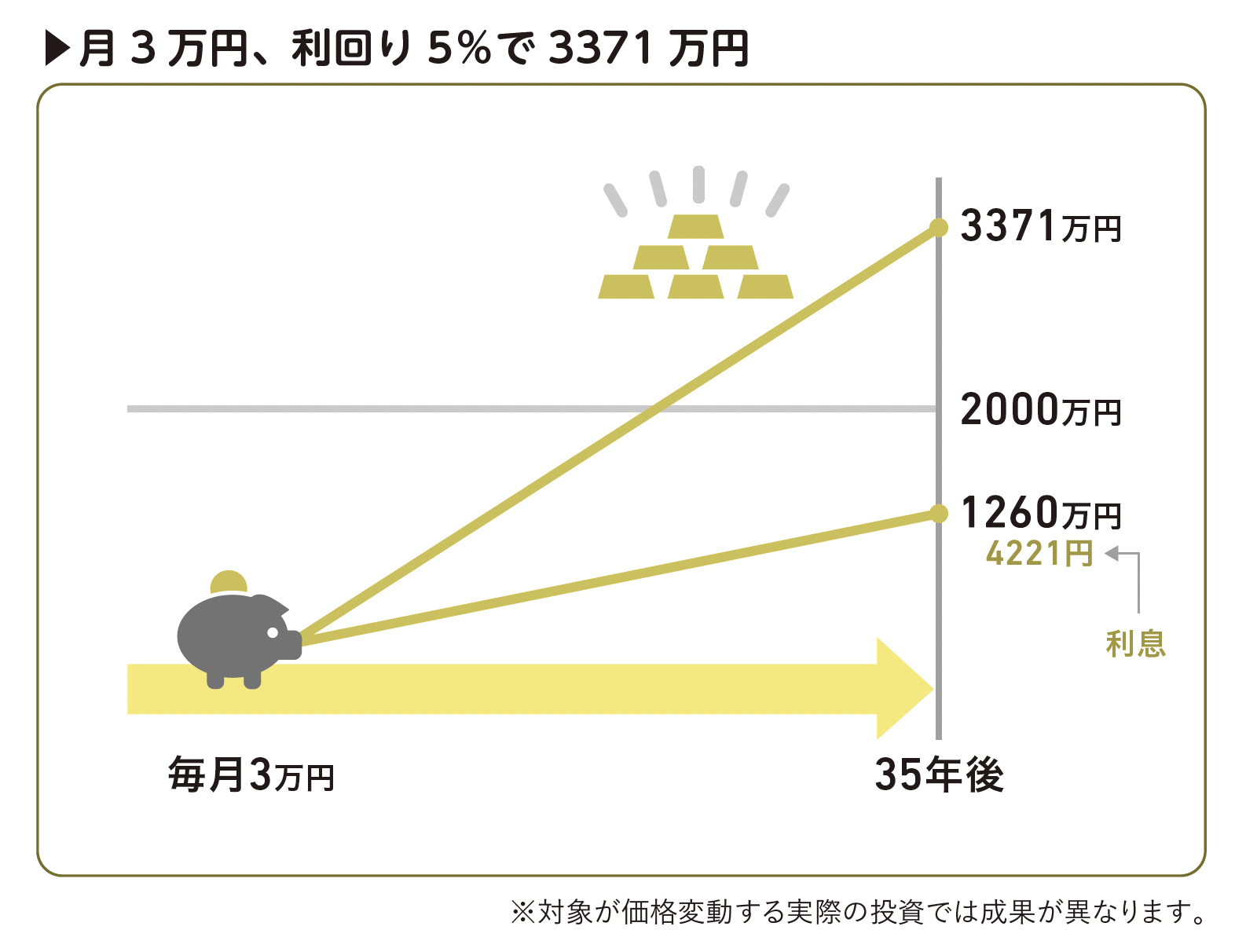

たとえば、30歳のあなたが毎月3万円を定年まで定期預金にコツコツ積み立てると35年後にいくらになるか。答えは、1260万4221円です。1000万円という大台はクリアしていますが、2000万円には足りません。毎月3万円というのは決して小さい額ではないのに、それを35年続けても2000万円の半分ちょっとです。預貯金が報われない!?その理由は、預金の金利が低すぎるからです。

2021年現在、都市銀行の定期預金の金利は、0・002%。自分でコツコツ積み立てたお金が1260万円に達しても、そのお金につく利息はたったの4200円ほどです。この低金利がずっと続くと、1000万円以上を貯めても貯めただけ。増やすことはできません。しかも、利息からは約2割の税金が差し引かれるので、実質的な手取りはもっと減ります。もちろん、これから金利は上がっていくかもしれません。しかし、金利と物価は連動することが多いので、金利が上がった状態では物価も上がっていきます。多少金利が上がって利息が増えたとしても、あなたの「モノを買う力(購買力)」は、ほとんど変わっていないか、落ちていることも考えられるのです。

●「30歳で毎月3万円、利回り5%の投資」で3371万円!

そこで注目してほしいのが、投資による資産運用です。同じ月3万円でも、預貯金ではなく投資にまわすことで、大きく増やせる可能性が出てきます。ある証券会社のシュミレーションソフトを活用して、毎年5%の利回りがあると仮定して、あなたが同じように月3万円を積み立てて投資すると、35年後には3371万円に膨らむ計算になります。後章で述べますが、毎月3万円、4%で35年間2700万円強のお金をつくることが可能です。

そして、こうした3000万円程度のお金をつくれる可能性が高いのが、長期・分散の積み立て投資である「iDeCoイデコ」と「つみたてNISAニーサ」なのです。老後までまだまだ長い時間があるのに、それまでずっと不安を抱え続けていては、楽しいことも楽しめません。それは、損な人生かも?将来の不安は、少し勇気を出して今できることに取り組むことで解消できます。なにもしないままモヤモヤするより、行動することでスッキリしましょう!

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

求人情報

コールセンター/未経験OK!研修充実!/4月st かんたん問い合わせ受電

ランスタッド株式会社

勤務地:大阪府雇用形態:派遣社員給与:時給1,600円スポンサー:求人ボックス

夜勤介護職/大阪府/柏原市/JR大和路線車通勤OK

株式会社カラフル

勤務地:大阪府雇用形態:派遣社員給与:日給2万5,200円~3万2,400円スポンサー:求人ボックス

法人営業

株式会社レジャープロダクツ

勤務地:東京都雇用形態:正社員給与:月給35万円~50万円スポンサー:求人ボックス

一般事務のお仕事

富士フイルムシステムサービス株式会社

勤務地:東京都雇用形態:契約社員給与:月給22万7,900円スポンサー:求人ボックス

完全週休2日制手に職つけて高収入

株式会社鍵屋

勤務地:東京都雇用形態:正社員給与:月給22万円~スポンサー:求人ボックス

賃貸物件の案内スタッフ

藤田不動産株式会社

勤務地:東京都雇用形態:正社員給与:月給26万円~30万円スポンサー:求人ボックス