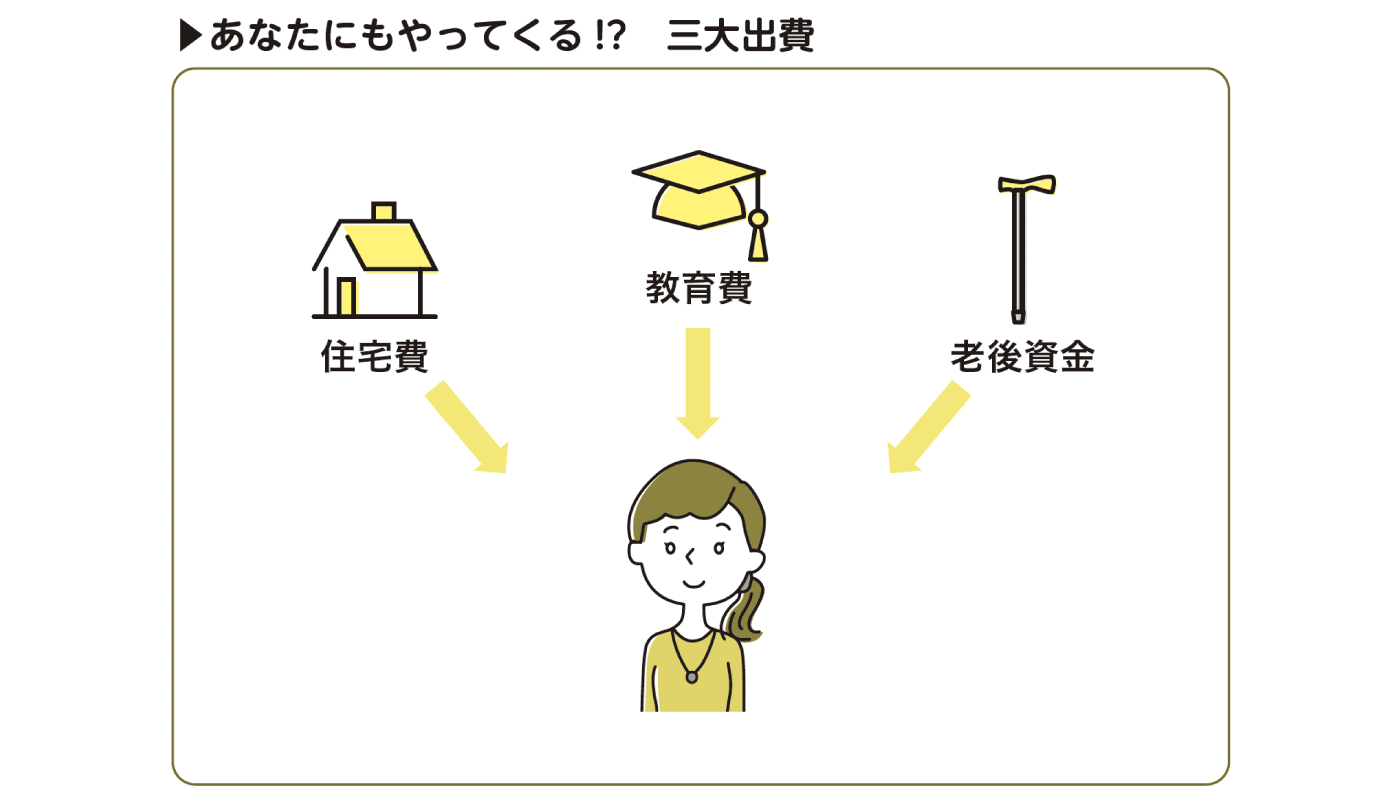

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

自分も働く、お金にも働いてもらいましょう

「ほったらかし投資」は自分の時間を投資にとられることがないので、仕事に励むことはもちろん、スキルアップに挑戦したり趣味を楽しんだりすることも可能です。その間は、あなたの代わりにほったらかしにしているお金が働いてくれます。家庭だって、夫婦のどちらか一方だけが働く片働き世帯より、夫婦それぞれが仕事をする共働きのほうが安定します。しかも、どちらか一方が病気で働けなくなったり、起業などをめざして一時的に収入が途絶えたりしても、もう一方が稼ぎ続けてくれるので無一文になる心配はありません。収入の柱が複数あることは、独身でも家庭があってもリスクを大きく低減してくれます。

投資はお金が働いて稼いでくれるので、働き手を増やすのと同じ効果があります。投資する金額が少ないうちは、あなたほどには稼げないでしょうが、金額が増えれば増えるほど、稼ぐ力も増していきます。少しずつでもお金を追加して、働いてもらうお金を大きくしていく。これも若いうちから始めれば可能なこと。あなたにもおすすめのスタイルです。

●早く始めるほど、人生の選択肢が広がる

とはいえ、暮らしていくにはお金がかかるので、投資にばかりまわしてはいられません。なかでも人生の三大出費といわれるのが、住宅費、教育費、老後の生活費です。住宅費は、住宅を購入した場合の頭金やローン返済で、賃貸住まいの場合は家賃や管理費などです。ずっと実家に住んで、そのまま相続するといった場合は別ですが、そうでない場合は一生涯で安くても数百万、一般的には数千万という出費になります。 教育費は、子どもを持った場合の教育にかかる費用です。ずっと国公立の学校で学ぶ場合でも、塾や習い事に通わせるとトータルではかなりの額になります。さらに、私立の学校を選ぶなら相当額の出費を覚悟しなければなりません。

老後の生活費は、老後に受け取る公的年金で不足する分を補うお金です。物価の安い地域で持ち家に住み、質素に暮らせば年金だけで足りる場合もありますが、都心に住んだり豊かな生活をしたいと考えたりするなら大きな額が必要です。人生の三大出費はいずれも、どのような生活や教育をするかで必要な額は変わり、望めば望むほど、その出費はどこまでも膨らんでいきます。「だったら投資で増やして用意しよう」そう考える人もいますが、実はそう考え始めるころには遅くて、投資でなんとかできるのは老後の生活費だけ、という人が大半です。というのも、老後の生活費は定年してから必要になるお金ですが、住宅費と教育費は一般的には30代、40代で必要になるお金です。つまり、三大出費はいっぺんに降りかかるのではなく、ボディブローのようにずっとかかり続けるのです。

●息の長い出費は、息の長い投資で乗り切る

あとから詳しく説明しますが、本書で紹介する「ほったらかし投資」では長い時間が必要で、最低でも10年、できれば20年、30年と続けていくのが理想です。短期的には損失を出す可能性も高いので、10年以内に必要になるお金は投資にまわしてはいけません。たとえば、子どもの大学のために貯めておいたお金が、ちょうど進学の時期に金融市場の暴落に巻き込まれて大きな損失を出してしまった、なんてことになったら、進学させられなくなってしまいます。

そういう状況にならないためにも、しっかりと時間をとっておきたいものです。そうなると、家庭を持って、「そろそろ家を買いたいな」「子どもに将来お金がかかりそうだから、準備をしたいな」と気がついてからでは遅いことに気づくはずです。しかし、若いうちに将来の出費に気づいて投資を始めていれば、間に合う可能性も浮上します。独身時代や子どもが生まれる前、遅くとも生まれてすぐに教育費を意識した投資を始めれば、大学進学には十分間に合います。

住宅費も同様で、頭金が必要になる時期までに十分な時間がある若いうちに始めれば、投資で頭金を増やすことも視野に入ります。もちろん、独立起業やスキルアップ、移住など、さまざまな目的に使うこともでき、人生の選択肢は広がります。早くに投資を始めることで、お金のせいで何かをあきらめる、という機会を減らすことができるのです。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

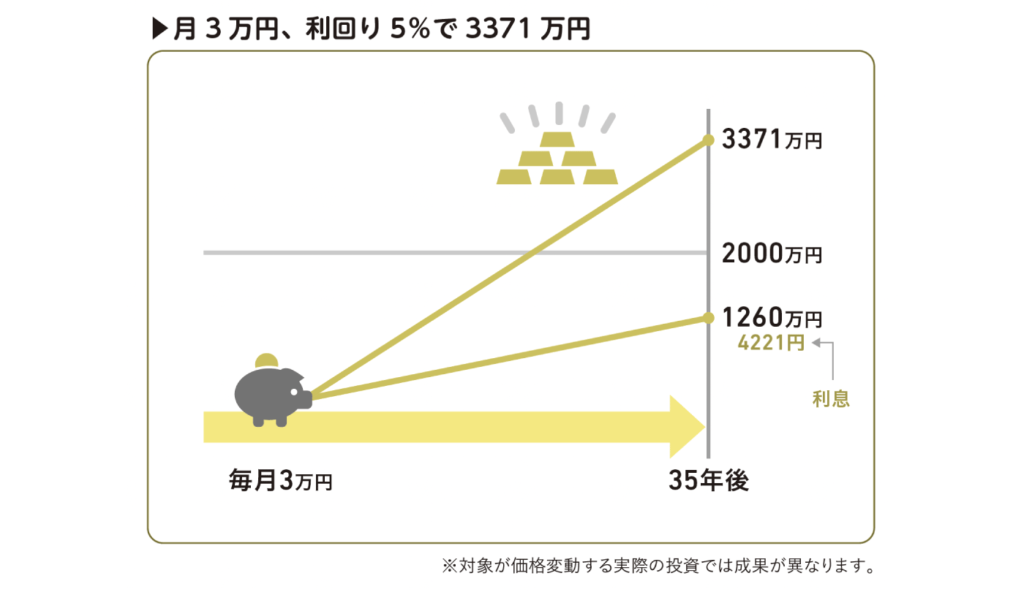

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

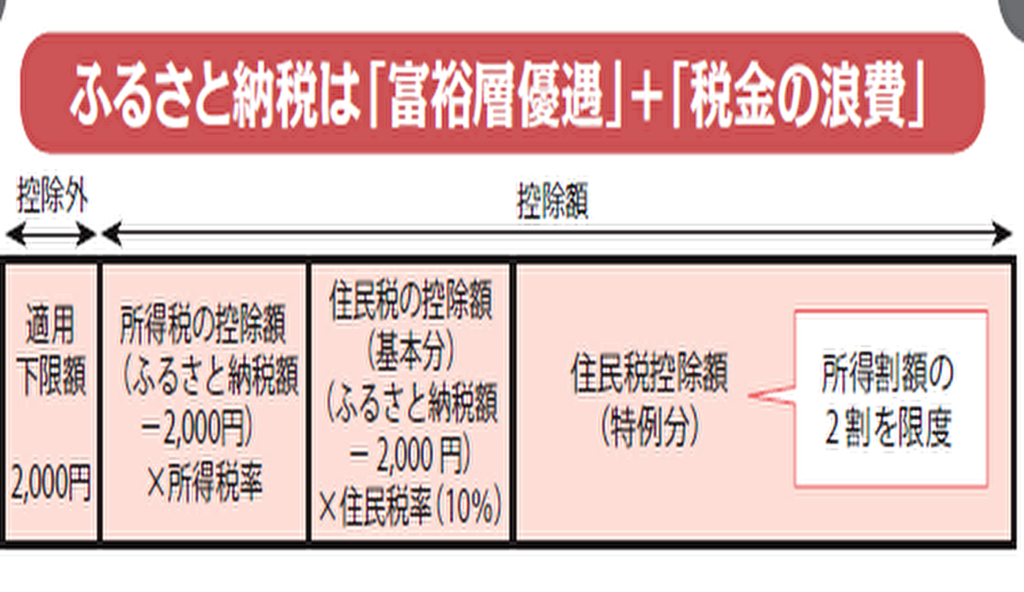

「ふるさと納税」で最も得をするのは富裕層で平民には不公平な制度だった?!【経済とお金の話】

「投資」で騙されてしまう人が多い理由とその手口とは?【経済とお金の話】

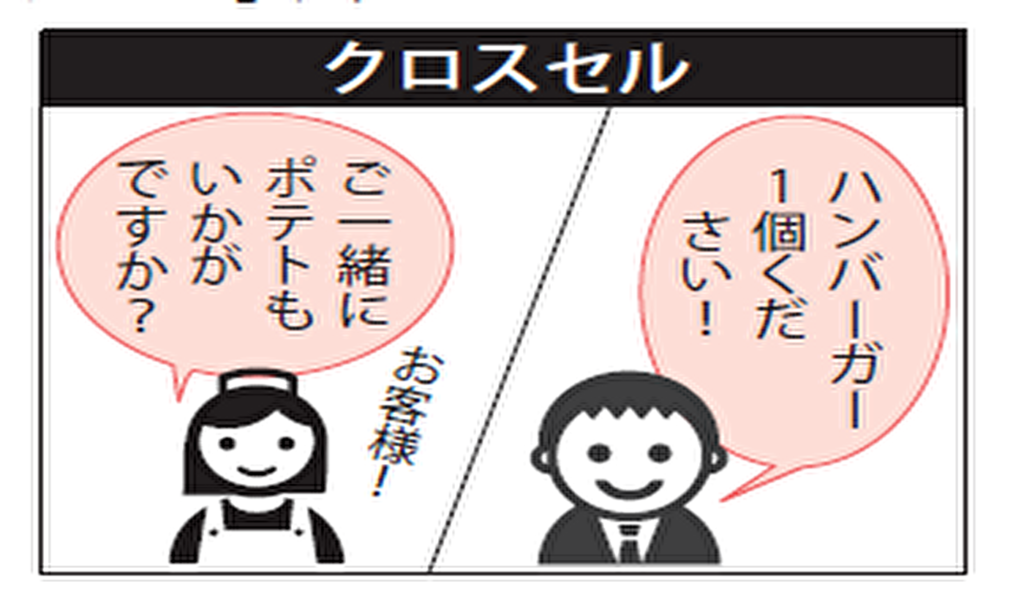

なぜ限定セールに吸い寄せられるのか?客単価を劇的に上げる4つの心理戦略とマーケティング手法【眠れなくなるほど面白い図解経済とお金の話】

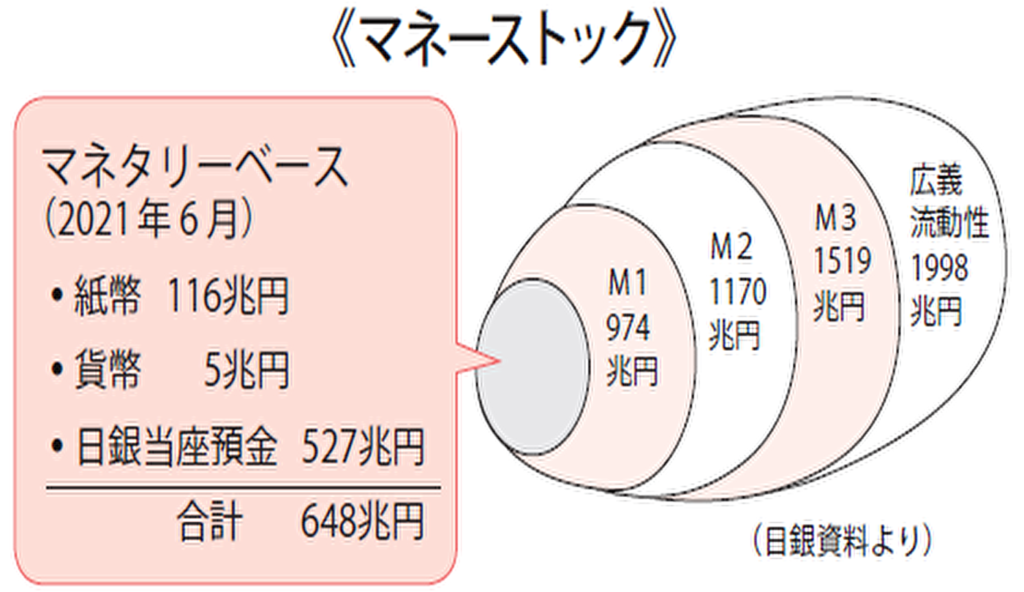

「紙幣」と「硬貨」は発行元が違う!日本銀行以外のお金の発行元とは?【眠れなくなるほど面白い図解経済とお金の話】

求人情報

消防設備メンテナンス及び 工事スタッフ

株式会社BANDE

勤務地:大阪府雇用形態:正社員給与:月給28万円スポンサー:求人ボックス

診療放射線技師/常勤/企業/土日祝休み/社会保険完備

株式会社ジェイマックシステム九州営業所

勤務地:福岡県 福岡市雇用形態:正社員給与:年収300万円~660万円スポンサー:求人ボックス

NISSANの自動車整備士

愛知日産自動車株式会社 今伊勢店

勤務地:愛知県雇用形態:正社員給与:月給19万円~23万円スポンサー:求人ボックス

有料老人ホームの看護師

生活倶楽部ウィズ南片江

勤務地:福岡県 福岡市雇用形態:正社員給与:月給21万6,000円~23万2,000円スポンサー:求人ボックス

ゲームのデバッグ・バグチェックスタッフ/髪色髪型自由

ポールトゥウィン株式会社

勤務地:福岡県 福岡市雇用形態:アルバイト・パート給与:時給1,060円スポンサー:求人ボックス

東京の葬祭プランナー職/夜間宿直勤務なし

株式会社グローバルケア

勤務地:東京都雇用形態:正社員給与:月給21万5,000円~60万円スポンサー:求人ボックス