ボーナス月の増額や積み立て額の変更を頻繁に行うならiDeCoよりつみたてNISAの方が良い理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

知っておきたい!ちょっとオイシイ使い方

iDeCoとつみたてNISA、いろいろな使い方があり、損得もあります。ここでは、その判断のヒントをみておきましょう。

●ボーナスも上手に活用する

「月々の収入には余裕がないけど、ボーナス時なら余裕ができる」そんな場合は、ボーナス月に積み立て額を増やす設定にするのもおすすめです。つみたてNISAでは、多くの証券会社や銀行がボーナス月の増額に対応しています。また、つみたてNISAの年間40万円という上限枠は12か月で割り切れないので、ムダなく上限まで積み立てられるようボーナス月で調整する。これも、おすすめです。

iDeCoでもボーナス月に積み立て額を増やす設定はできますが、事前に支払額の計画書の提出が求められるなど手続きが面倒です。額を増減するにも、そのつど届け出る必要があります。そうした面倒を避けるには、iDeCoは毎月均等に上限額に設定して、ボーナス月の増額や積み立て額の変更はつみたてNISAで行なうのが現実的です。

●先取り投資なら、だれでも「貯め体質」に!

ムダづかいが多い人は、給料日の翌日に引き落とすようにして積み立て投資を設定し、多少強引にでも始めてしまうのがおすすめです。「余ったら投資」ではなく「まず投資」をして、余ったお金で生活するのです。これを先取り投資といいます。最初の数か月はお金が足りなくてキツく感じるかもしれません。でも、次第に慣れてきます。これを続けていけば、だれでも「貯め体質」になれるのです。

iDeCoの場合は、毎月26日(休日の場合は翌営業日)に引き落とされるので、20日とか25日が給料日の人は、この効果が期待できます。つみたてNISAは引落日を自由に決められる証券や銀行が多いので、給料日の翌日に設定しましょう。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

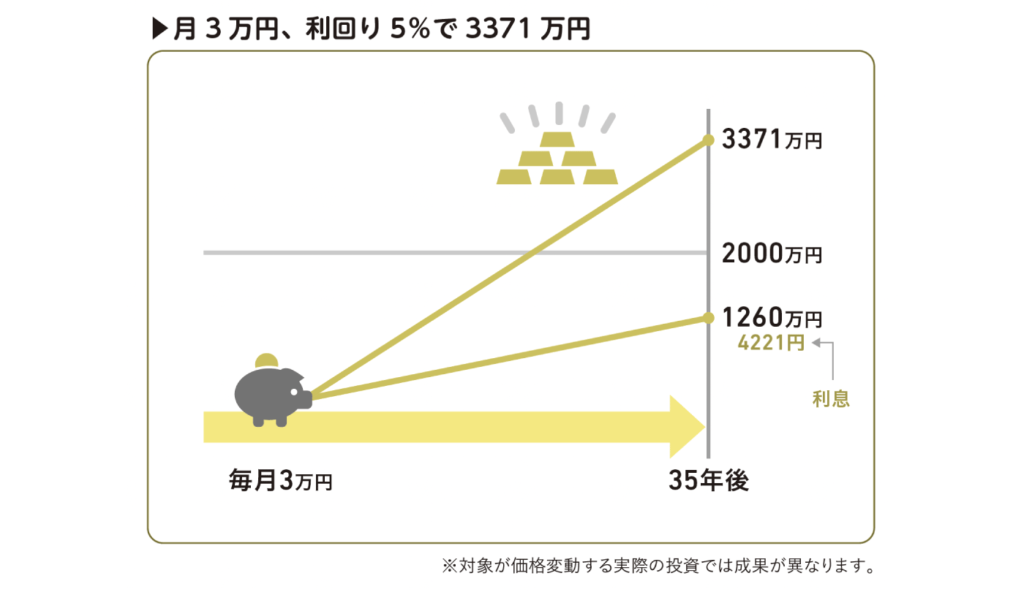

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

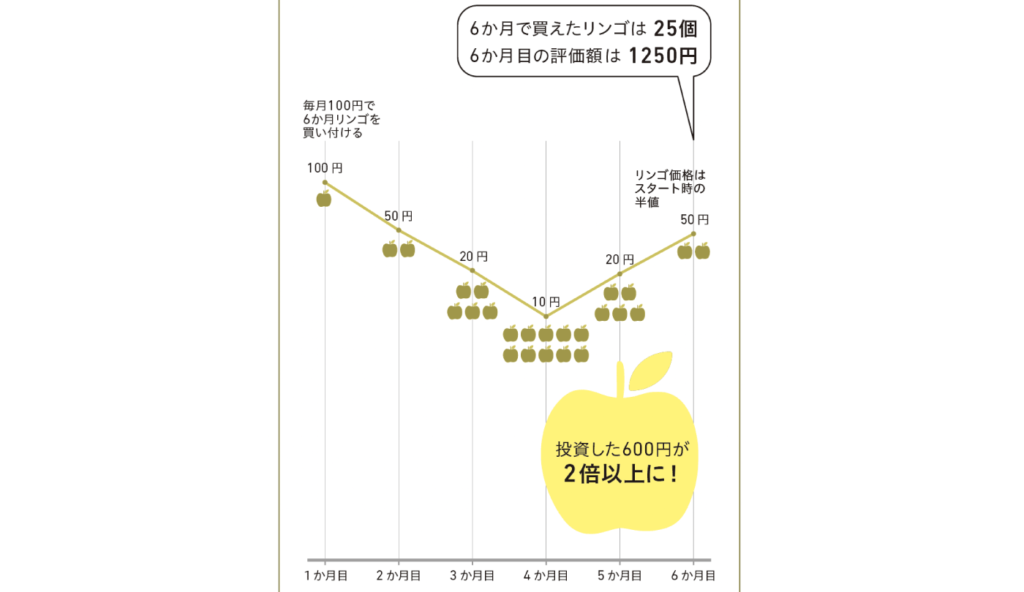

積み立て投資なら半値まで暴落しても、資産が倍になる理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

積み立て投資は始めようと思った時にすぐ始めるのがベストな理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

求人情報

美容師×業務委託×渋谷区

株式会社リッツジャパン

勤務地:東京都雇用形態:給与:スポンサー:求人ボックス

人気もんじゃ店でのキッチンスタッフ/遊び心満載の職場/未経験OK・完全週休2日可/賞与年2回/初めての正社員歓迎

株式会社だるま 浅草店

勤務地:東京都雇用形態:正社員給与:月給33万円~スポンサー:求人ボックス

6/10~11 式典会場設営スタッフ

株式会社ムーヴ 東日本

勤務地:東京都雇用形態:アルバイト・パート給与:日給1万円~スポンサー:求人ボックス

Webエンジニア/月給50万円以上可/土日祝休み/AWS案件あり

株式会社up now

勤務地:東京都雇用形態:正社員給与:月給50万円~70万円スポンサー:求人ボックス

飲食店の店長候補×正社員×板橋区

株式会社ココロミタスカンパニー

勤務地:東京都雇用形態:給与:月給27万円~スポンサー:求人ボックス

リラクゼーションサロンのセラピスト/未経験OK/資格なし/アロマセラピー/エステサロン/ヘッドスパ

ラフィネ アピタ岡崎北店

勤務地:愛知県雇用形態:正社員給与:月給23万1,000円~25万3,000円スポンサー:求人ボックス