iDeCoは公的年金の不足分を若い頃から自助努力で補う有利な制度だがデメリットはないの!?【ほったらかしで3000万円貯める!お金と投資の超入門】

iDeCoとつみたてNISAに〝弱点〟ってあるの?

iDeCoもつみたてNISAも、公的年金の不足分を若いころから自助努力で補う有利な制度ですが、弱点がないわけではありません。

●企業型DC(企業型確定拠出年金)では、自分で口座を選べない

まずiDeCoでは、制度そのものがメリットである反面、さまざまな制約もあるので、デメリット・弱点と考えることもできます。具体的には、「加入年齢が60歳未満と決まっている」ことは、50代など年齢の高い人にはデメリットですし、「原則60歳まで引き出せない」こともデメリットといえないわけではありません。掛金の限度額が決まっていることも、できるだけ大きな投資をしたいという人には不足ですし、手数料がかかるのもイタいところです。

また、iDeCoでは、iDeCoを取り扱う証券会社や銀行から加入者が自由に選んで口座を開設できますが、企業型DCでは勤め先が選択した証券会社や銀行の口座を使うので選ぶことができません。本書で紹介する長期分散投資では、基本は低コストのインデックス投信の利用をおすすめしています。ですが、約20年前、DC制度が始まった当初からある企業型DCでは、信託報酬がいまよりも高かったころの投資信託にラインナップが偏っているケースもあるようです。

コストが高く、あまり運用成績もよくないアクティブ投信(独自の分析・選定で運用成果を上げることをめざす投信)が中心だったり、高い水準の信託報酬のものが残っているケースもあります。ところが、インデックス投信(第6章で解説)はリーマンショック以降に各社が競ってコストを引き下げ、安いコストで運用できるようになりました。一方、引き下げ競争が始まるずっと前に設定された古い投資信託も利用者がいればラインナップからはずすことがむずかしいのが現状です。勤務先が提携する金融機関の投信のラインナップに満足できないときは、許容できる投信を探して、企業型DCの外で別の対象に投資し、分散投資を行なうことも検討します。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

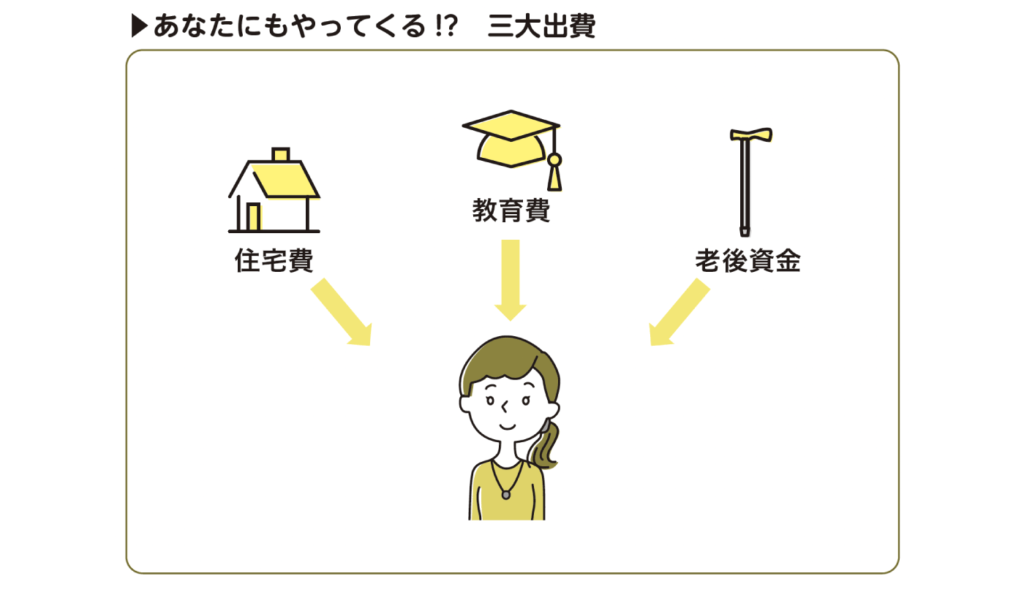

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

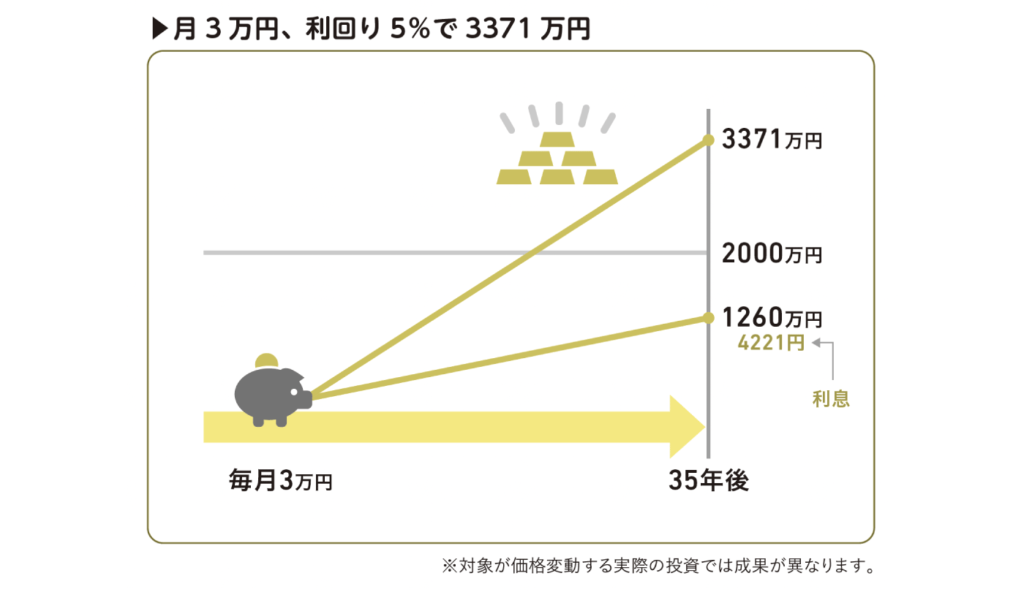

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

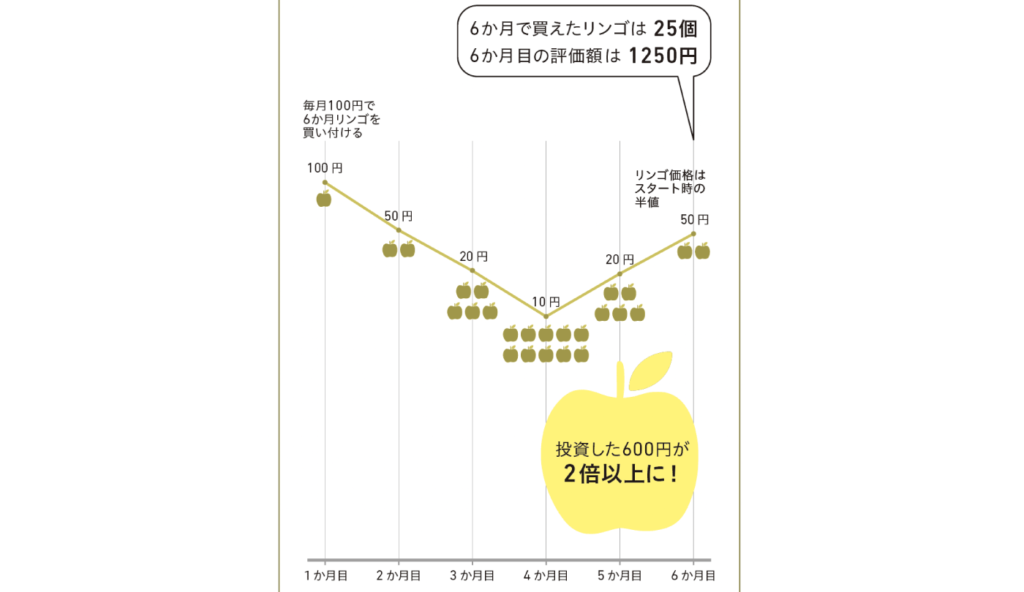

積み立て投資なら半値まで暴落しても、資産が倍になる理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

積み立て投資は始めようと思った時にすぐ始めるのがベストな理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

求人情報

薬剤師

有限会社ティーエムファーマシー

勤務地:大阪府雇用形態:アルバイト・パート給与:時給2,200円~3,000円スポンサー:求人ボックス

千葉勤務 QAエンジニア/システムインテグレータ・ソフトハウス/職種未経験歓迎/業界未経験歓迎

株式会社エンジニアのミカタ

勤務地:東京都雇用形態:正社員給与:年収500万円~1,000万円スポンサー:求人ボックス

週3日~OK/総務・経理事務スタッフ/家庭と両立しやすい職場

SARAN株式会社

勤務地:東京都雇用形態:アルバイト・パート / 契約社員 / 業務委託給与:時給1,600円~2,200円スポンサー:求人ボックス

朝の3hだけ 徒歩5分/土日祝休み/千代田区丸の内

関東サービス株式会社

勤務地:東京都雇用形態:派遣社員給与:時給1,600円~スポンサー:求人ボックス

「腕」を活かすならココ/月給30万~43万円/航空機部品の金属加工技術者

株式会社古谷鉄工所

勤務地:大阪府雇用形態:正社員給与:月給30万円~43万円スポンサー:求人ボックス

モノづくりを極める研修/賞与2回/CAD使用の機械設計

新東エンジニアリング株式会社

勤務地:愛知県雇用形態:正社員給与:月給25万円~40万円スポンサー:求人ボックス