iDeCoやつみたてNISAを老後資金のために始めた場合の適切な換金時期とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

人生には〝貯めどき〟と〝使いどき〟があるんです

「毎月、決まった額を積み立てていき、収入が増えれば積み立て額も増やす」これが理想ですが、現実にはこれまでどおりの額を積み立てていくことさえむずかしくなる時期があります。一般的には、子どもの大学受験に向けた塾代などの費用がかさむ高校時代から、大学を卒業するまでの期間は家計が非常に苦しくなります。

住宅ローンの返済が重なっていたりすると、なおさらです。あなたが今は独身でも、長期の積み立て投資は10年、20年先を思い描きながら行なっていくので、こうした将来の大きな出費は無視できません。 子どもがどんな進路を歩むかでスタート時期と終了時期は異なりますが、子どもの教育にお金がかかる時期が人生最大の出費期間です。この時期に家計がひっ迫するのはしかたのないことなので、この期間は積み立て額を減らすという選択も必要です。

●老後資金のために始めた場合

老後資金の形成が目的の場合は、非課税期間である20年は投資を続けることを目的とします。20年経過後は売却して現金化するか、通常の課税口座に移して運用を続けるかの選択肢があります。十分な利益が出ていれば換金してOKです。課税口座に移す場合は、そのときの評価額で取得したというかたちで投資を始めることになり、その時点での利益には課税されずに投資を続けることが可能です。その非課税メリットは換金した際と同様に受けられます。

30歳でつみたてNISAを始めると、20年で50歳。まだ老後というには若く、今後まとまったお金が必要になりそうな場合は、そのまま課税口座で積み立てを続けるのもいいでしょう。万一、このタイミングで相場環境が悪く含み損が出ている場合や利益が小さい場合は、課税口座に移して回復を待つのが得策です。

この際、含み損が出た評価額で課税口座に移されるので、その後、利益が出た場合の税額が不利になってしまうデメリットがあります。ですが、20年間継続した積み立て投資であれば、相場が回復した場合のメリットが上回る可能性が高いはずです。

【出典】『ほったらかしで3000万円貯める! お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ) 日本文芸社刊

監修者プロフィール

明治大学在学中より、雑誌の編集に携わり、卒業後にフリーランスの雑誌記者として独立。1988 年より女性誌、マネー誌にて、お金の記事を執筆。1999年にファイナンシャルプランナー資格取得。2010年にファイナンシャルプランナー坂本綾子事務所を設立し、執筆に加えて、家計相談やセミナー講師も行なう。2012 年よりフォスター・フォーラム(良質な金融商品を育てる会)の活動に参加、消費者教育を担当。近著に『年収200 万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!』(SB クリエイティブ)、『まだ間に合う! 50 歳からのお金の基本』(エムディエヌコーポレーション)、『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞出版)などがある。

書籍情報:『ほったらかしで3000万円貯める!お金と投資の超入門』

監修:坂本綾子/ファイナンシャルプランナー(日本FP 協会認定CFP Ⓡ)

もうお金で困らない、お金の不安を一掃! 知識ゼロ、貯金ゼロでもOK! ムリなく確実に、ほったらかしでドンドン貯まる「iDeCo(イデコ)」と「つみたてNISA(ニーサ)」のしくみと始め方をトコトンやさしく解説しました。いま、話題の「iDeCo」「つみたてNISA」は積み立て投資の最強ツールです。月3万円の積み立てでも、35年後には2700万円に!(年利4%で運用)。ほったらかしで3000万円を貯めるノウハウを存分に教えます。さまざまなシミュレーションのほか、成功例や失敗例、うまくいく「iDeCo」と「つみたてNISA」の始め方、失敗しない商品の選び方、選ぶべき厳選10本など、成功するために知っておきたい知識とテクニックが満載です。キーワードは、長期、分散、積み立て投資。投資に手間や時間をかけない、あてにいかない、予想をしない、なるべく早く初めて、長く続けること。ズバリわかる! ラクして大きく増やす、ズボラさん向けの投資術です。これからお金を増やしたい人、貯めたい人、必読です。

この記事のCategory

オススメ記事

ミズノプレイサーカスに参加してみたら、0歳児も笑顔になる楽しい運動あそびだった!

100万円に5%の利息がつく場合、単利と複利で10年後資産はどのくらい差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

もう、親世代の稼ぎ方は通用しない!早い内からムリなく投資を始めておくべき理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

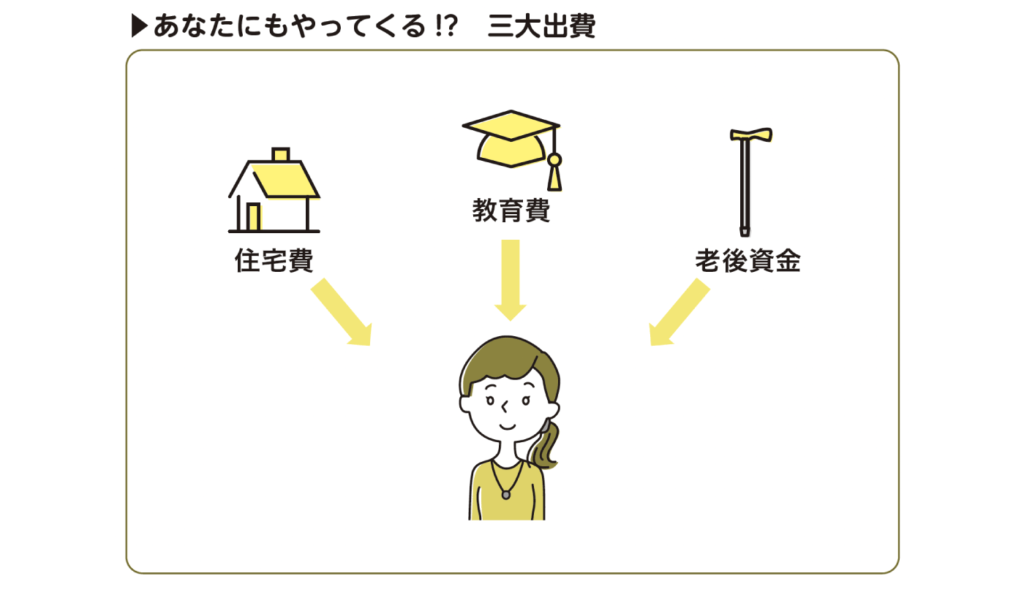

住宅費/教育費/老後資金の三大出費を乗り切る為にやるべき投資とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

億り人になる人ってどんな人?ハイリスク・ハイリターンな投資を成功させる2つのパターンとは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

あなたの「これから」は、「預貯金」では報われない!30歳で毎月3万円の定期預金or利回り5%の投資ではどれだけ資産に差が出る!?【ほったらかしで3000万円貯める!お金と投資の超入門】

儲かる対象とタイミングを予想しなくても利益が出る投資ができる3つの方法とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

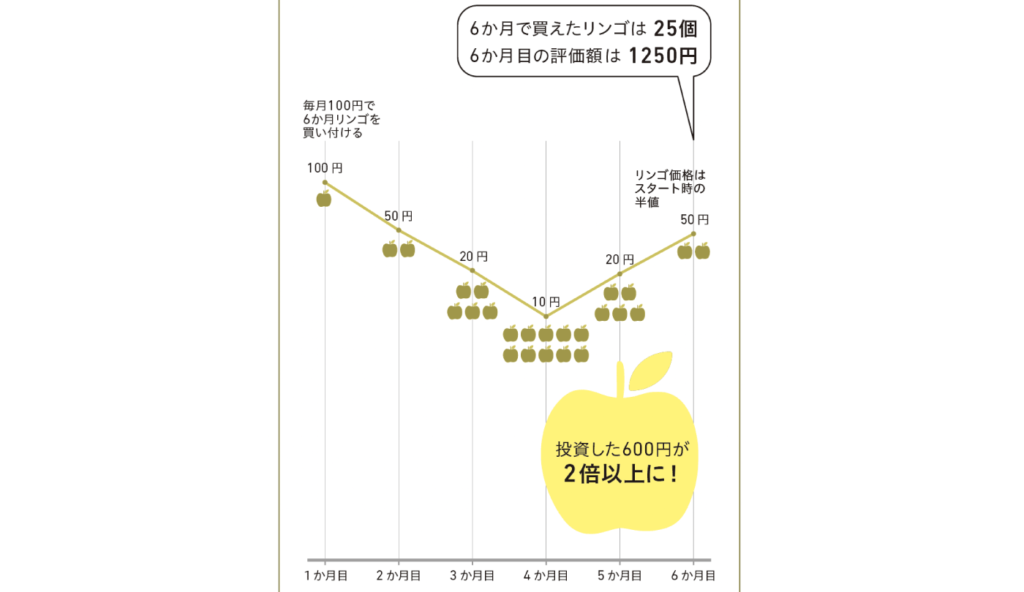

積み立て投資なら半値まで暴落しても、資産が倍になる理由とは!?【ほったらかしで3000万円貯める!お金と投資の超入門】

求人情報

東芝の家電修理エンジニア/頑張った分稼げるインセンティブあり

テクノプロサポート株式会社

勤務地:東京都雇用形態:契約社員給与:月給23万円~60万円スポンサー:求人ボックス

看護師/「東京都/荒川区」駅から徒歩圏内・整形外科クリニックにて看護師の募集です。「非常勤」

医療法人社団熊野前医院

勤務地:東京都雇用形態:アルバイト・パート給与:時給2,000円~スポンサー:求人ボックス

Dear’s大阪 -2nd- ディアーズオオサカ セカンドのホスト スタッフ募集

Dear’s大阪 -2nd- ディアーズオオサカ セカンド

勤務地:大阪府雇用形態:正社員 / アルバイト・パート給与:時給3,000円~スポンサー:求人ボックス

鉛合金製造スタッフ

株式会社大阪鉛錫精錬所

勤務地:大阪府雇用形態:正社員給与:月給21万円~30万円スポンサー:求人ボックス

仕分け・シール貼り/品出し/倉庫管理 髪色自由 社食·給与前払いあり もくもく作業 Amazon仕分け

アマゾンジャパン合同会社 名古屋みなとFC L1

勤務地:愛知県雇用形態:契約社員給与:時給1,350円~1,688円スポンサー:求人ボックス

「資格必須」調理師・調理スタッフ/私立認可保育園

シダックスフードサービス株式会社

勤務地:東京都雇用形態:アルバイト・パート給与:時給1,750円~1,800円スポンサー:求人ボックス