子どもの国民年金を立て替え!親が年金を支払った場合の節税効果とは!?【定年後も安心がずっと続くお金のつくり方】

子どもの国民年金を立て替えする

社会保険料控除を受ける

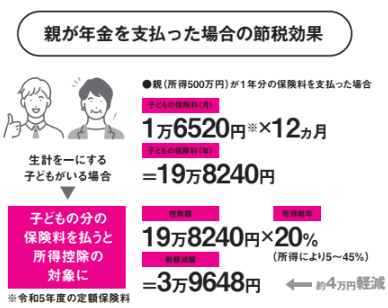

同居する子どもの国民年金の保険料を肩代わりしている人は所得控除の対象となります。控除の対象となるのは、生計を一にする子どもの年金保険料です。すでに独立して自分の給与で生計を立てている場合や結婚して実家を出ている場合などは対象外です。本年分に支払った保険料であれば、過去の年分の支払いであっても控除の対象となるので、数年分まとめて納付した場合でも控除の対象となります。

親が年金を支払った場合の節税効果

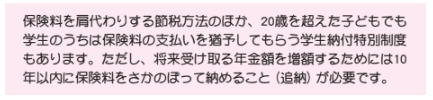

保険料を肩代わりする節税方法のほか、20歳を超えた子どもでも学生のうちは保険料の支払いを猶予してもらう学生納付特別制度もあります。ただし、将来受け取る年金額を増額するためには10年以内に保険料をさかのぼって納めること(追納)が必要です。

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

この記事のCategory

オススメ記事

退職金は『受け取り方』で手取りが変わる!税金を抑えて老後資金を最大化する計算のコツ【定年後も安心がずっと続くお金のつくり方】

退職所得の受給に関する申告書を提出する方法とは?【定年後も安心がずっと続くお金のつくり方】

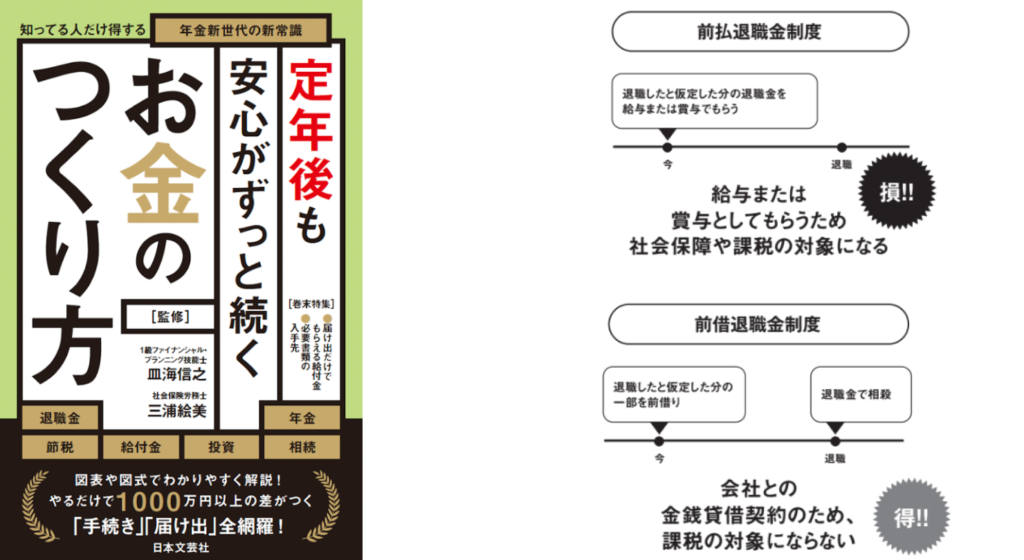

退職金は前倒しで受け取れる!?前払退職金制度と前借退職金制度の違いとは!?【定年後も安心がずっと続くお金のつくり方】

一時金でもらうと一部が非課税になる!?退職金の受け取り方法で一時金の方がお得な場合とは?【定年後も安心がずっと続くお金のつくり方】

介護保険の補助金と自治体の助成金は重複利用不可!バリアフリーの補助金を活用する方法とは!?【定年後も安心がずっと続くお金のつくり方】

会社の運用次第で増額の可能性あり!退職金の年金受け取りのメリットとは【定年後も安心がずっと続くお金のつくり方】

求人情報

ロードサービススタッフ/夜勤

株式会社寺田自動車

勤務地:大阪府雇用形態:正社員給与:月給27万5,000円~43万8,000円スポンサー:求人ボックス

薬剤師

有限会社ティーエムファーマシー

勤務地:大阪府雇用形態:アルバイト・パート給与:時給2,200円~3,000円スポンサー:求人ボックス

FA機器のソフトウェア開発エンジニア/20~40代活躍中 月給35万円以上 転勤なし 愛知県

株式会社フォーラムエンジニアリング

勤務地:愛知県雇用形態:派遣社員給与:月給35万円~55万円スポンサー:求人ボックス

月収30万円~大型商業施設などの警備、見回り/未経験歓迎

東急セキュリティ株式会社

勤務地:東京都雇用形態:正社員給与:月給26万5,228円~30万円スポンサー:求人ボックス

個別指導講師

株式会社ウィルウェイ

勤務地:大阪府雇用形態:アルバイト・パート給与:時給1,963円~スポンサー:求人ボックス

建設会社へのルート営業/月毎にインセン有/業界または営業経験がある方の募集/新規営業なし/金山オフィス新設

株式会社KTG

勤務地:愛知県雇用形態:正社員給与:月給31万5,679円~43万3,433円スポンサー:求人ボックス