親を扶養家族に入れると節税効果がある!?扶養控除を受けるメリット・デメリットとは?【定年後も安心がずっと続くお金のつくり方】

親を扶養家族に入れて節税する

扶養控除を受ける

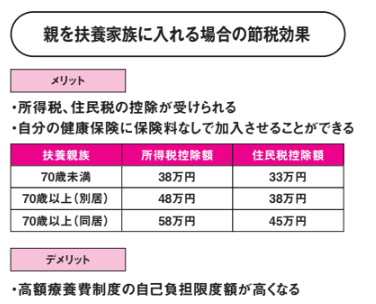

親を扶養家族に入れると所得税や住民税が控除されるので節税効果があります(課税所得350万円(税率20%)の場合、48万円控除を受けると9万6千円)。さらに親が75歳未満であれば子である自分の健康保険に保険料の負担なしで加入できます。3親等以内の親族であれば健康保険の扶養が可能ですが、65歳以上の親を扶養に入れた際は介護保険料や高額医療費の負担額が上がる場合もあるので注意が必要です。

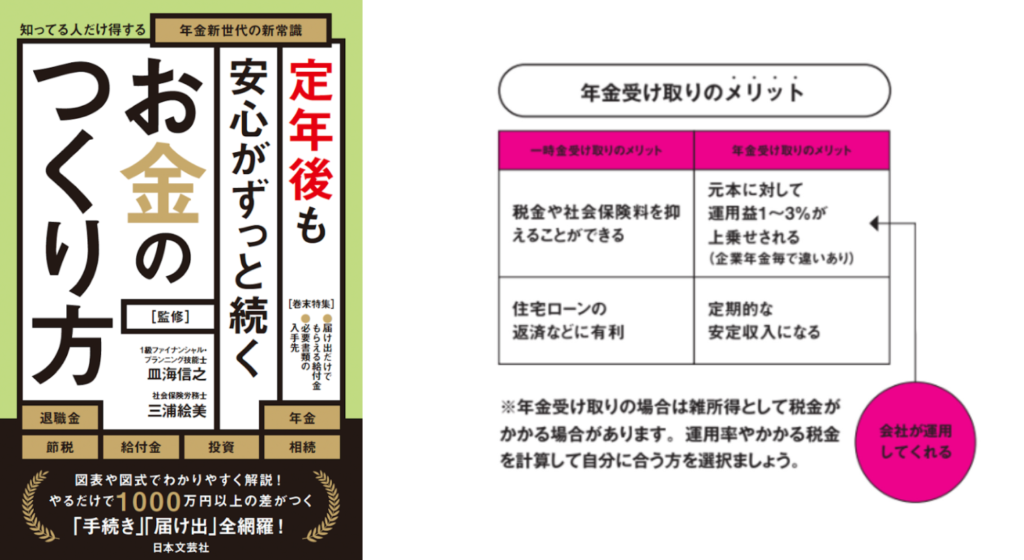

「一時金」「年金」「一時金と年金の併用」「前払」など、さまざまな受け取り方法がありますが、年金での受け取りと一時金での受け取りを比べた場合、所得税や住民税の課税対象となる可能性が高い年金での受け取りより、退職金の一部が非課税となる一時金での受け取りの方が得することが多いようです。

親を扶養家族に入れる場合の節税効果

持病を持っているもしくは病気がちな親の場合は介護保険料や高額医療費の負担額が上がる場合もあるので、必ずしも節税効果があるとはいえません。自分の親の健康状態をふまえて検討するようにしましょう。

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

この記事のCategory

オススメ記事

退職金は『受け取り方』で手取りが変わる!税金を抑えて老後資金を最大化する計算のコツ【定年後も安心がずっと続くお金のつくり方】

退職金の税金(所得税・住民税)の納め方|翌年の住民税で慌てないための準備と控除の仕組み【定年後も安心がずっと続くお金のつくり方】

退職金の手取りを増やすコツ!退職所得控除の仕組みと『退職日』調整による節税術【定年後も安心がずっと続くお金のつくり方】

退職所得の受給に関する申告書の提出方法|出さないと20.42%課税?控除額の計算も解説【定年後も安心がずっと続くお金のつくり方】

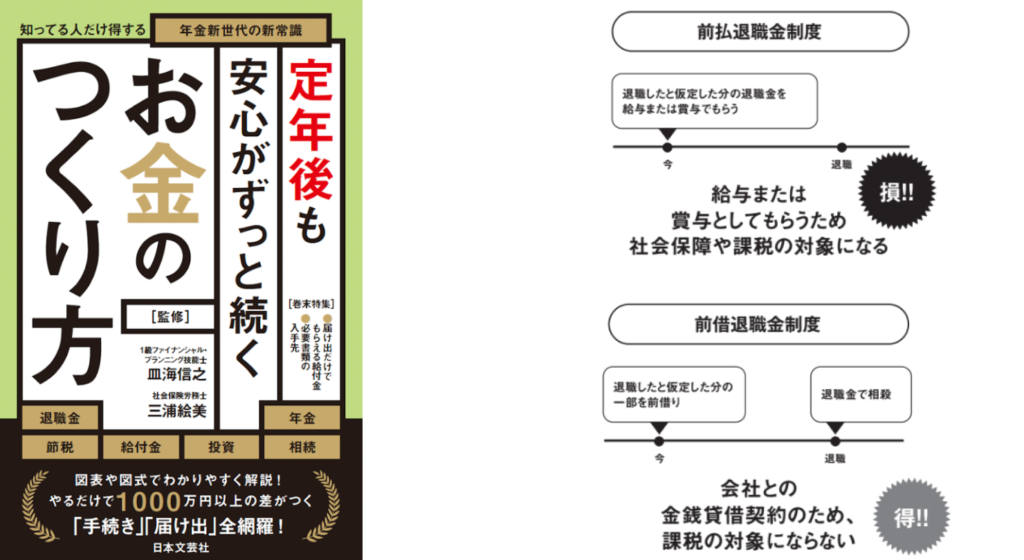

退職金は前倒しで受け取れる!前払退職金と前借退職金の違い|非課税で手取りを増やす秘訣【定年後も安心がずっと続くお金のつくり方】

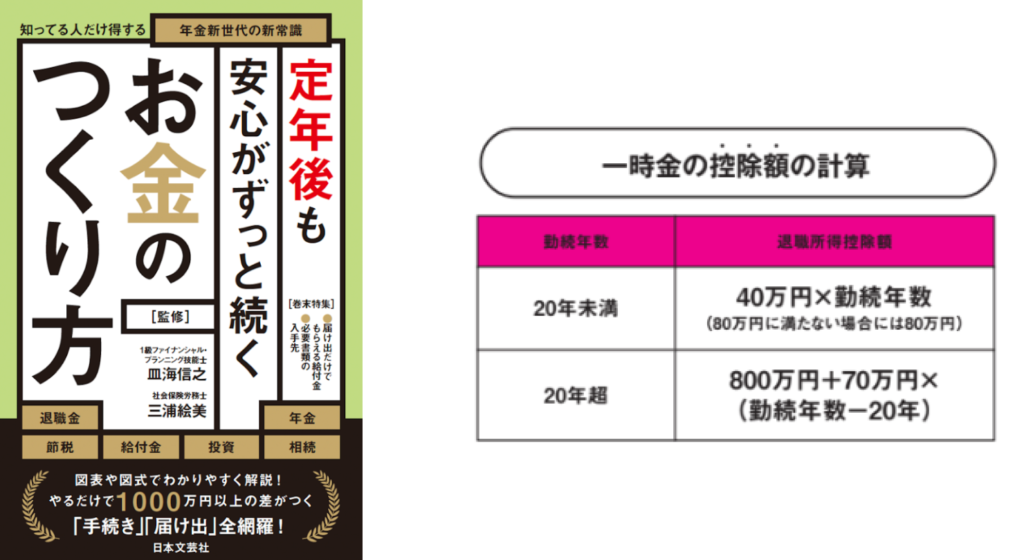

退職金は一時金がお得?一部非課税になる「退職所得控除」の仕組みと計算方法【定年後も安心がずっと続くお金のつくり方】

退職金は年金受け取りで増える?運用利益の上乗せメリットと税金の注意点を徹底比較【定年後も安心がずっと続くお金のつくり方】

求人情報

ガソリンスタンドスタッフ/マネージャー候補

東京日石株式会社

勤務地:東京都雇用形態:正社員給与:月給35万5,000円~45万5,000円スポンサー:求人ボックス

一般事務・人材コーディネーター

株式会社エー・オー・シー

勤務地:大阪府雇用形態:正社員給与:月給19万円~20万円スポンサー:求人ボックス

海洋調査・作業船の三等機関士/荷役がない/全国各地へ入港

共栄マリン株式会社

勤務地:東京都雇用形態:正社員給与:月給33万円~40万円スポンサー:求人ボックス

セルフガソリンスタンドの監視員及び運営スタッフ

株式会社ヒュートムKOBE

勤務地:大阪府雇用形態:アルバイト・パート給与:時給1,177円スポンサー:求人ボックス

水まわり製品のルート営業

ダイドレ株式会社

勤務地:大阪府雇用形態:正社員給与:月給22万円~28万円スポンサー:求人ボックス

電気設備の設計補助/未経験から設計のプロへ。月給23万円~+賞与年2回!完全週休2日制

株式会社リサーチ&デザイン設備事務所

勤務地:大阪府雇用形態:正社員給与:月給23万円~スポンサー:求人ボックス