短期の勤務時間でも雇用保険に加入できる!雇用保険マルチジョブホルダー制度とは【定年後も安心がずっと続くお金のつくり方】

短期の勤務時間で雇用保険に加入

合計で週20時間超なら加入できる

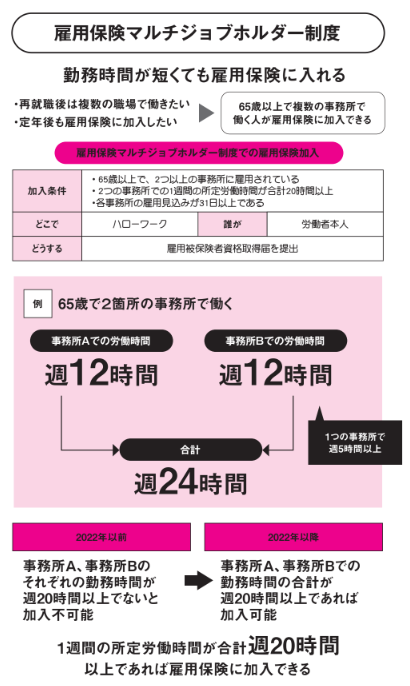

定年後の働き方で複数の職場で働くという人も少なくないと思います。65歳以上で2つ以上の事業主に雇用されている場合、2022年以前は各職場でそれぞれ週20時間の勤務実績がないと雇用保険に加入できませんでしたが、現在では各職場の勤務時間が合計で週20時間以上であれば雇用保険に加入することができます。そのほかの条件は各職場の雇用見込みが31日間以上あることです。

雇用保険マルチジョブホルダー制度

2022年より複数の職場で働く場合に各職場の勤務時間が合計で週20時間以上であれば雇用保険に加入することができるようになりましたが、この制度を雇用保険マルチジョブホルダー制度といいます。雇用保険マルチジョブホルダー制度を申請するには雇用被保険者資格取得届をハローワークに提出する必要があります。ハローワークへの提出は各事業所ではなく自分で提出しなければいけないので注意しましょう。

雇用保険マルチジョブホルダー制度

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

この記事のCategory

オススメ記事

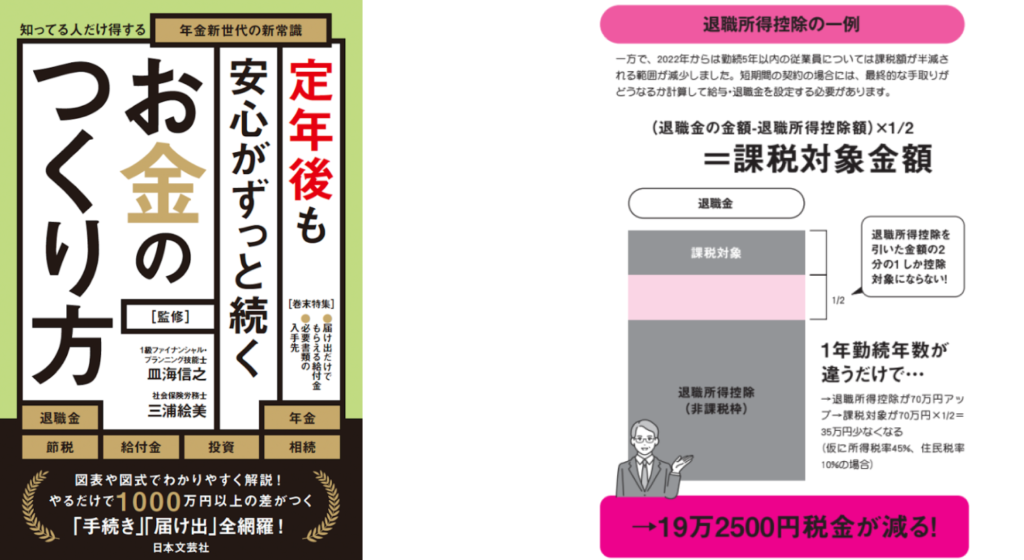

退職金の手取りを増やすには?退職所得控除で手取りはどれだけ変わる?【定年後も安心がずっと続くお金のつくり方】

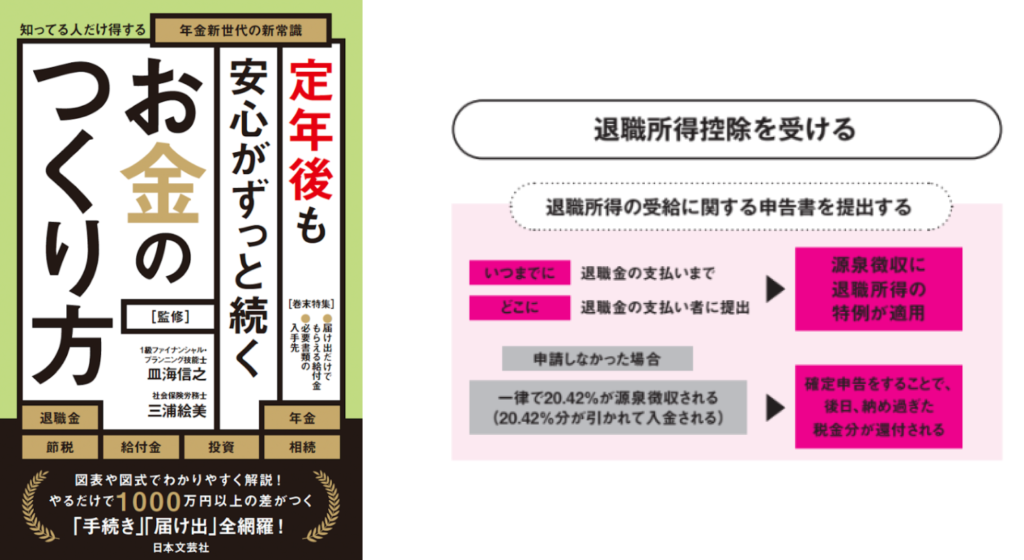

退職所得の受給に関する申告書を提出する方法とは?【定年後も安心がずっと続くお金のつくり方】

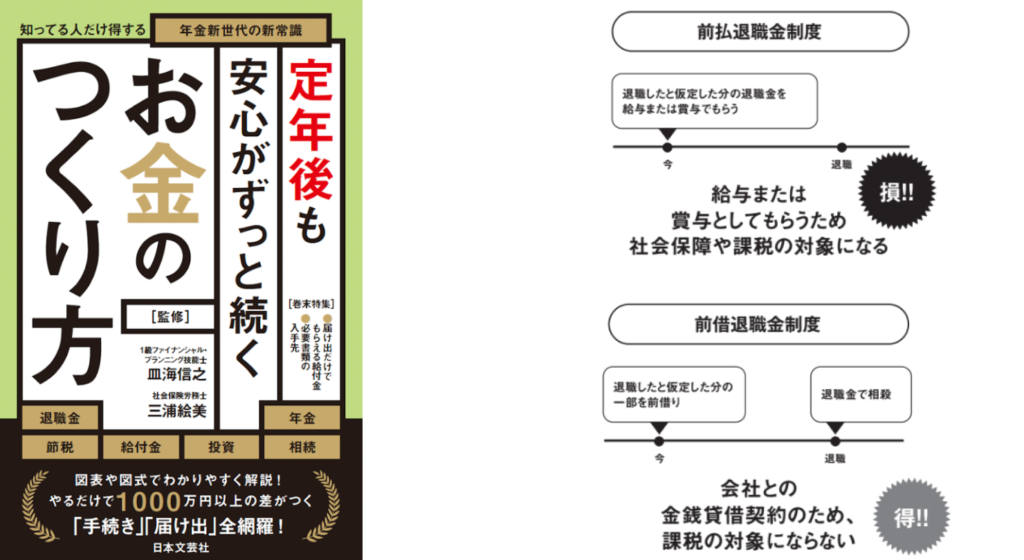

退職金は前倒しで受け取れる!?前払退職金制度と前借退職金制度の違いとは!?【定年後も安心がずっと続くお金のつくり方】

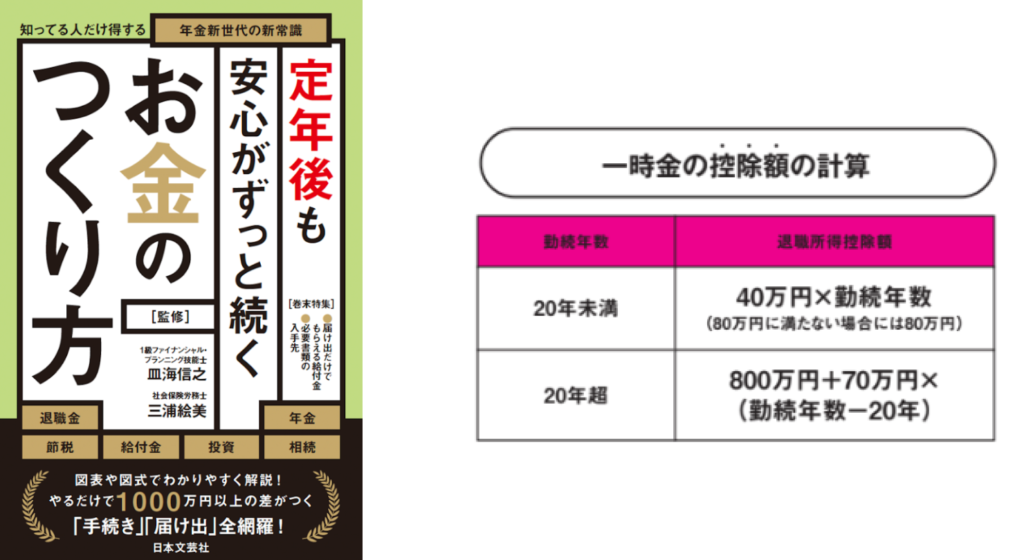

一時金でもらうと一部が非課税になる!?退職金の受け取り方法で一時金の方がお得な場合とは?【定年後も安心がずっと続くお金のつくり方】

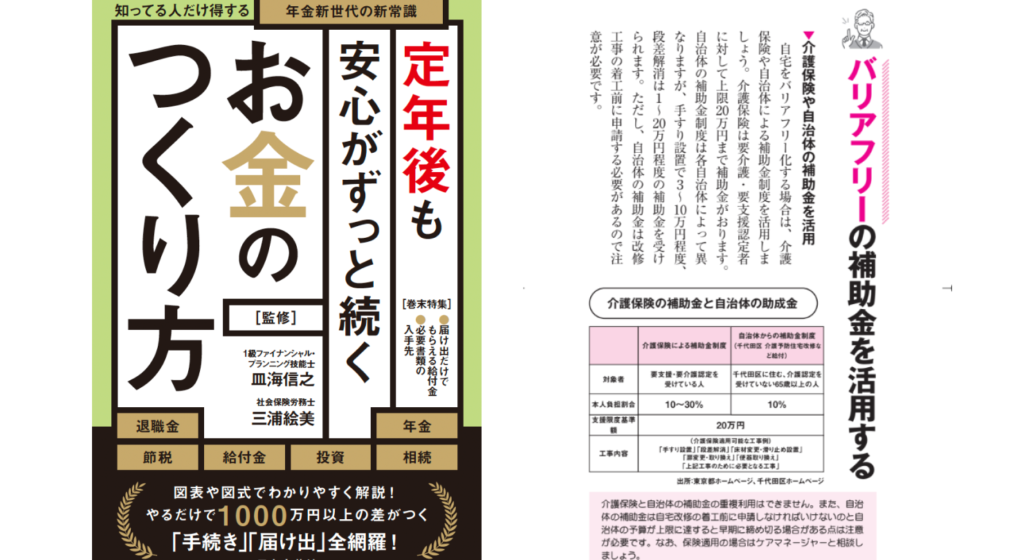

介護保険の補助金と自治体の助成金は重複利用不可!バリアフリーの補助金を活用する方法とは!?【定年後も安心がずっと続くお金のつくり方】

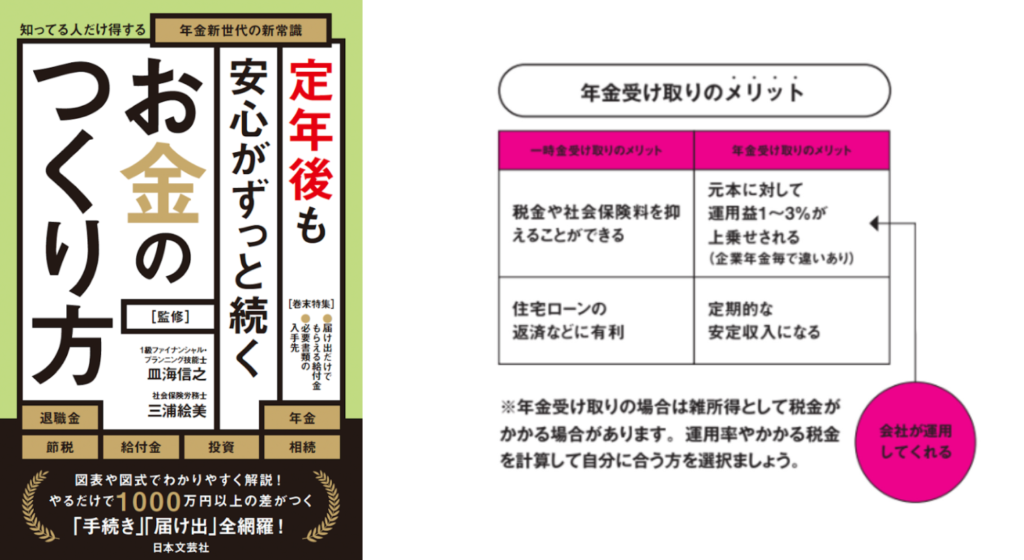

会社の運用次第で増額の可能性あり!退職金の年金受け取りのメリットとは【定年後も安心がずっと続くお金のつくり方】

求人情報

学校給食の洗浄スタッフ/30代・40代・50代の主婦さん活躍中

株式会社松浦商店

勤務地:愛知県雇用形態:アルバイト・パート給与:時給1,140円~スポンサー:求人ボックス

高卒から1か月後技術者になる

株式会社鍵屋

勤務地:大阪府雇用形態:正社員給与:月給21万円~スポンサー:求人ボックス

タクシードライバー/入社祝い金15万円支給/未経験歓迎

イースタンモータース東京株式会社

勤務地:東京都雇用形態:正社員給与:月給35万円~70万円スポンサー:求人ボックス

ラーメン店ホール・キッチン/未経験歓迎/20代~30代活躍中/週2日・1日4hから/絶品まかない有

豚骨ちゃんぽんイチバンケン名駅店

勤務地:愛知県雇用形態:アルバイト・パート給与:時給1,300円~1,350円スポンサー:求人ボックス

経理代行スタッフ

I&R総合会計事務所

勤務地:東京都雇用形態:正社員 / 新卒・インターン給与:月給25万円~スポンサー:求人ボックス

事務/総務・人事・法務/人気のコツコツ業務/未経験からカンタン事務@麹町

株式会社博報堂DYキャプコ

勤務地:東京都雇用形態:派遣社員給与:時給1,800円スポンサー:求人ボックス