「半住半投」こそ最強!? 自宅が“資産”になる買い方とは【眠れなくなるほど面白い 図解 マンションの話】

「半住半投」こそ最強の考え方

「投資用」ではなく「自宅」を買うべき理由

不動産を買う場合、「投資目的」で購入しようと思う人もいるかもしれません。しかし私は、損をしたくない人こそ「自宅として買う」方法をおすすめします。

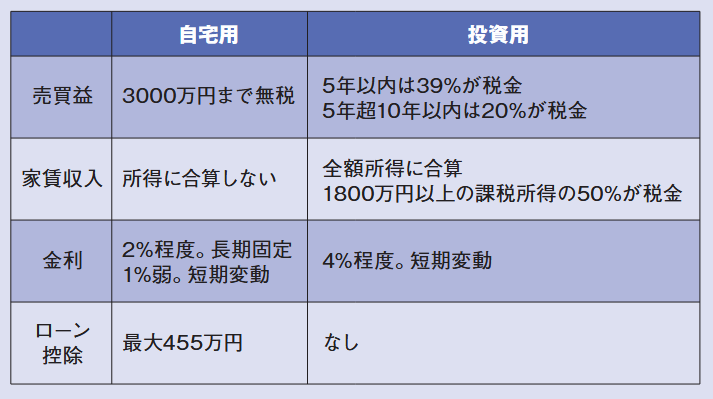

その大きな理由は、住宅ローンと不動産投資ローンの金利の差です。一般的に不動産投資ローンは住宅ローンよりも金利が高く、住宅ローンは年利 0.5% 〜 2.0% 程度ですが、不動産投資ローンは年利 1.5% 〜 4.5% 程度。

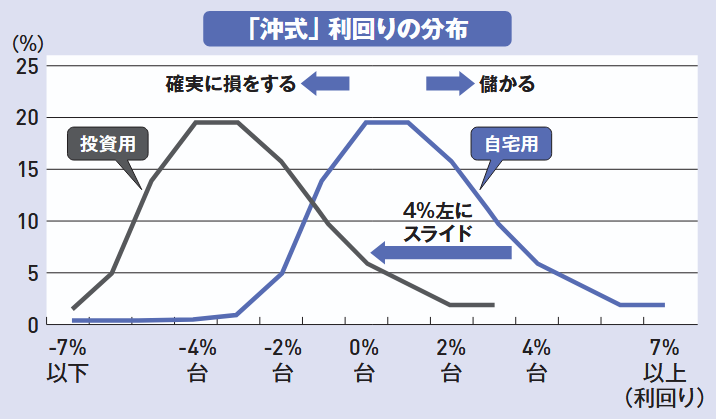

不動産はとても金額の大きな買い物のため、この年利の差はかなり影響してきます。住宅と投資用不動産において、物件の利回り分布を示したのが下のグラフです。この年利の差が影響し、投資用の不動産はよほど利回りが高くないと損をしてしまうことがおわかりいただけるかと思います。それだけ「儲かる投資用不動産」は少ないのです。

しかし、住宅用となるとまたわけが違います。投資用の場合は借り主がいなければそれだけ損をすることになりますが、住宅用なら自分が住んでしまえばいいのです。「自分がオーナーであり入居者でもある」という考え方です。自分が住んでいれば、稼働率が100% から落ちることはありません。そしてインフレーションとともに、勝手に値上がりしてくれます。だから「半住半投」が最強なのです。

自宅用と投資用の条件を比較すると…

「自宅用」と「投資用」では、「自宅用」のほうが“儲かる”確率が高い

【出典】『眠れなくなるほど面白い 図解 マンションの話』著:沖 有人

【書誌情報】

『眠れなくなるほど面白い 図解 マンションの話』

著:沖 有人

「賃貸」vs「持ち家」論争、決着!?

シリーズ累計300万部を超える『眠れなくなるほど面白い図解』に“不動産”ジャンルが登場!

マンション購入は「住む場所」ではなく、「資産としてどう扱うか」がカギです。

本書では、数万件規模の取引データを徹底分析し、資産価値が高まる物件の条件を図解で解説。

多くの購入者が実際に数千万円単位の含み益を得ている“再現性のある法則”を紹介します。

「駅からの距離」「間取り」「新築か中古か」といった基本条件に加え、「売主」「総戸数」が資産性に直結する意外な理由や、「複数路線乗り入れ駅」は必ずしも有利ではない、といった不動産業界が語りたがらない知識も明らかに。

◆今の高値相場、買うのは待つべき?

◆タワマンは買っても大丈夫?

◆価値が上がる物件の見分け方は?

◆損をしない売却タイミングとは?

不動産市況のプロが、資産価値の視点から「後悔しないマンションの選び方・住み方・売り方」を徹底解説。

これから購入を検討している人はもちろん、すでに所有している人や将来に不安を抱える人にも役立つ一冊です。

読むだけで住まい選びの視点が一変する、必携のマンションバイブルです。

この記事のCategory

オススメ記事

持ち家は買い替えで資産倍増!? 賢い住み替え術とは【眠れなくなるほど面白い 図解 マンションの話】

住み替えで7割の人がローン完済!? マンションを買って終わりにしないほうが良いワケ【眠れなくなるほど面白い 図解 マンションの話】

「資産価値が高い」とは何を指す? 購入前に知っておくべき価値の考え方とは【眠れなくなるほど面白い 図解 マンションの話】

「持ち家vs賃貸」生涯の資産格差は「1億円」になる!?【眠れなくなるほど面白い 図解 マンションの話】

独身でも“マイホームの時代”へ! 結婚前でもマンションを買うべき理由【眠れなくなるほど面白い 図解 マンションの話】

「失敗しないマンション選び」7つの法則とは?【眠れなくなるほど面白い 図解 マンションの話】

売っても住んでも価値がある。“二刀流マンション”の選び方【眠れなくなるほど面白い 図解 マンションの話】

資産価値の心配は不要!? 不動産価格の上昇がまだまだ続くワケ【眠れなくなるほど面白い 図解 マンションの話】

求人情報

紙箱用の抜型製造

株式会社谷山製作所

勤務地:東京都雇用形態:正社員給与:月給25万円~スポンサー:求人ボックス

建築施工管理/残業代全額支給/含み残業なし/直行直帰OK

株式会社建テック

勤務地:東京都雇用形態:正社員給与:月給40万円~60万円スポンサー:求人ボックス

鳶・溶接工・鍛冶工募集!完全週休2日で安定高収入

有限会社大真

勤務地:東京都雇用形態:正社員給与:月給27万円~55万円スポンサー:求人ボックス

ヘルパー・介護職/社会福祉主事任用/日勤のみ/賞与あり

デイサービスセンターあすくの里

勤務地:大阪府雇用形態:正社員給与:月給19万2,000円~22万5,600円スポンサー:求人ボックス

建設業界/海洋土木/の営業スタッフ

岡本海洋建設株式会社

勤務地:大阪府雇用形態:正社員給与:月給28万円~45万円スポンサー:求人ボックス

新規スタートするオフィスビルのセキュリティースタッフ/オープニング 週2,3日~OK 無理なく働けます!週払OK

株式会社オリエンタル・ガード・リサーチ

勤務地:東京都雇用形態:アルバイト・パート給与:日給2万4,906円~スポンサー:求人ボックス