新NISAの売却タイミングは自由!iDeCoとの違いやライフイベントに合わせた賢い引き出し方【眠れなくなるほど面白い 図解 新NISAの話】

売るタイミングは人それぞれで問題ない

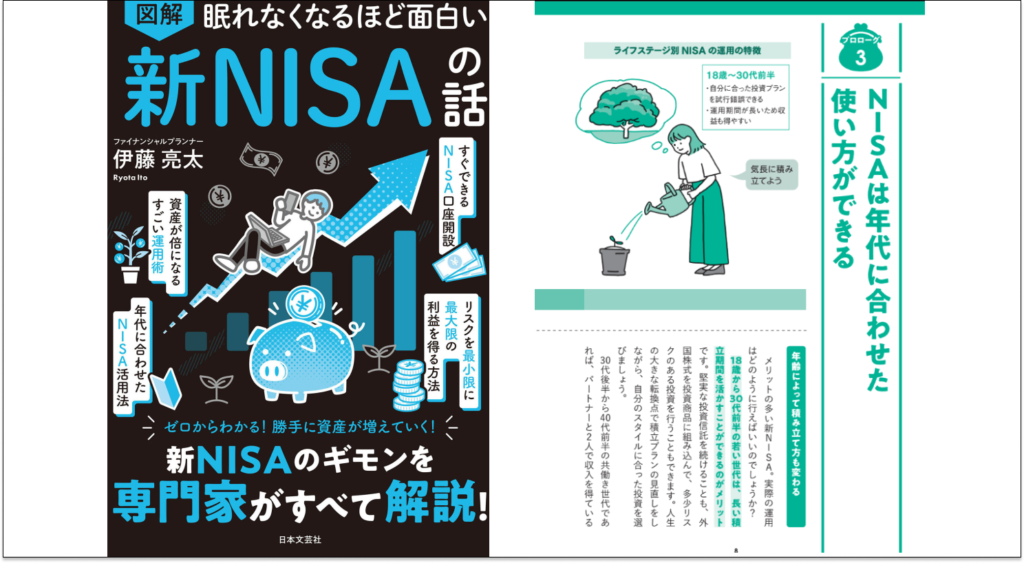

新NISAには年齢や引き出し時期に制限はない

新NISAは資産形成のための長期投資を前提に制度設計されています。したがって売却のタイミングとしては、老後資金が必要になった時点というのが正解です。60歳でリタイアしたときから年金受給開始までの期間65歳で定年を迎えたあとなど。リタイア時期や年金受給額などを考え合わせて、売却のタイミングを見はからいましょう。

とはいえ、老後まで口座に手をつけてはいけないというわけではありません。費用、子どもの教育費、不動産や車の購入費など、人生ではまとまった出費が生じるものです。そのときに必要なだけ手持ちの商品を売却し、利益を費用に回すこともできます。この点が、iDeCo(個人型確定拠出年金)など、ほかの資産形成制度よりも優れた部分です。

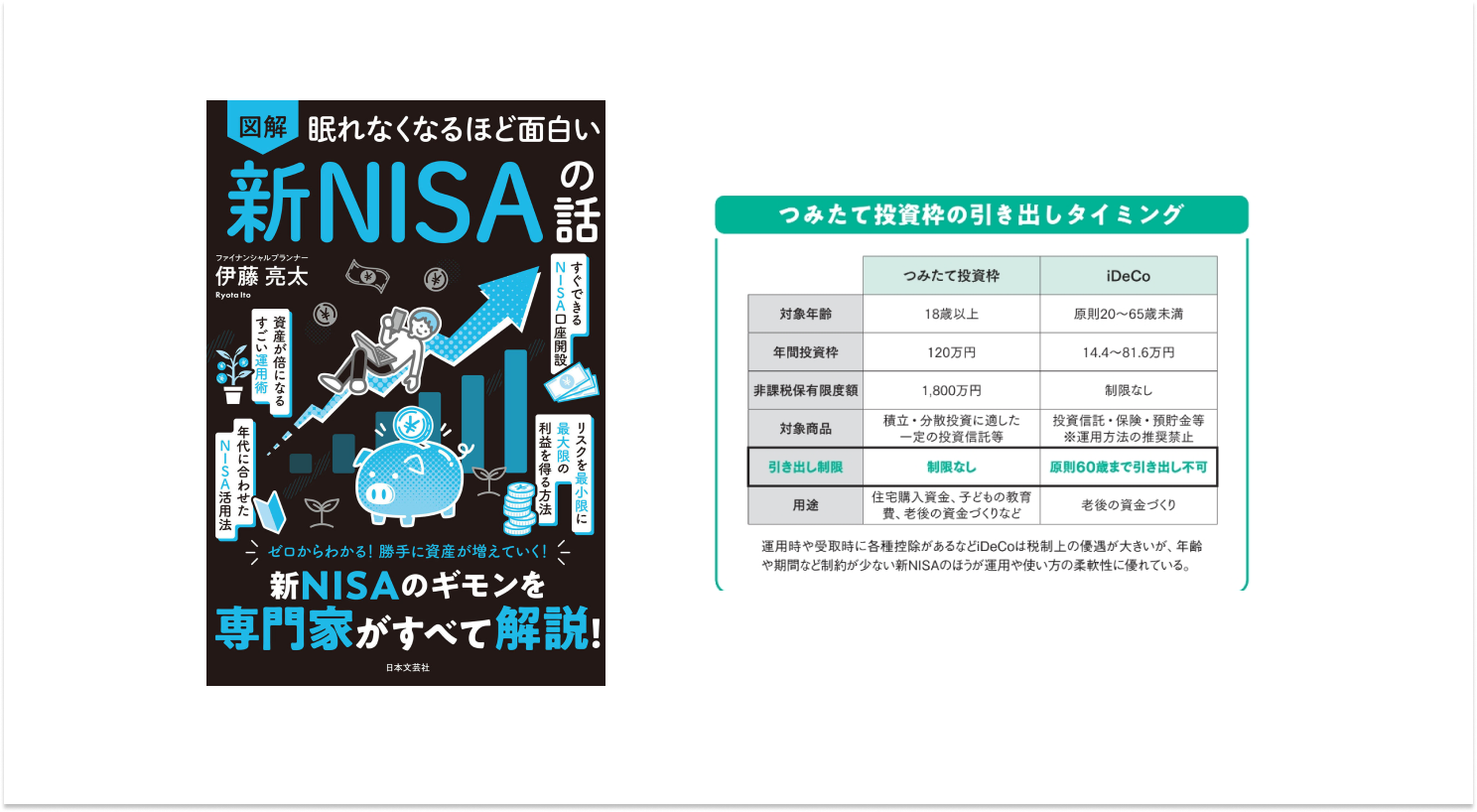

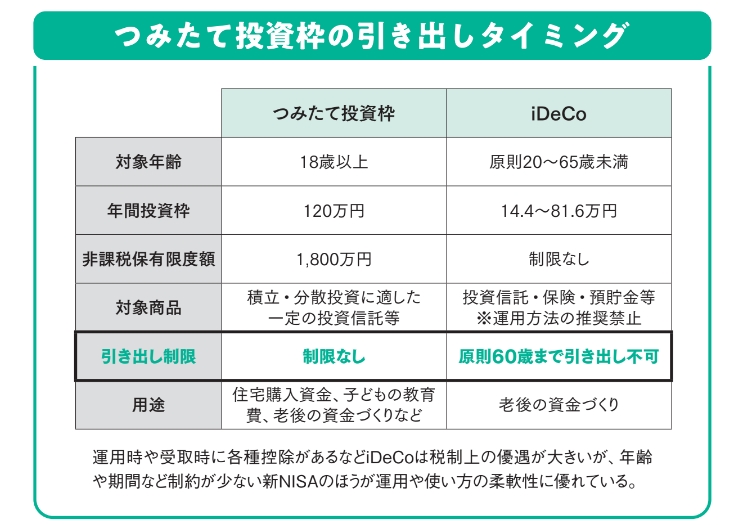

iDeCoですが、新規加入は65歳未満、原則60歳まで引き出し不可という年齢のハードルがあります。その点、年齢制限がなく投資が可能で、出金(引き出し)の制限もない新NISAは使いやすい制度といえるでしょう。

現在の社会情勢や、制度のあり方からかんがみて老後資金にするのが現実的ではありますが、そのときどきの状況に応じた選択ができるのが新NISAの強みなのです。

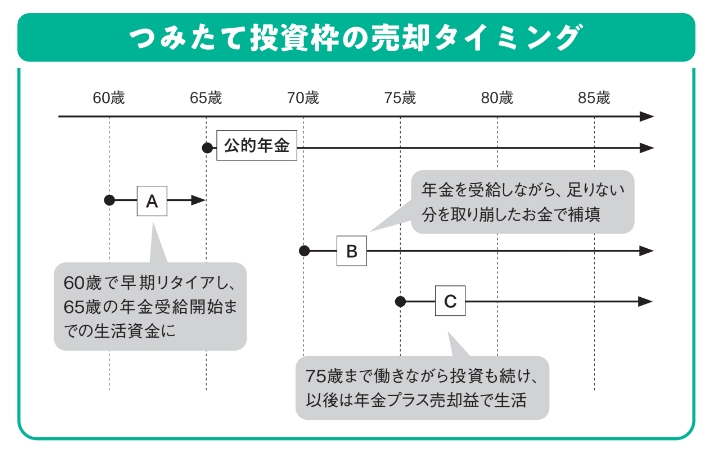

つみたて投資枠の売却タイミング

つみたて投資枠の引き出しタイミング

運用時や受取時に各種控除があるなどiDeCoは税制上の優遇が大きいが、年齢や期間など制約が少ない新NISAのほうが運用や使い方の柔軟性に優れている。

【出典】『眠れなくなるほど面白い 図解 新NISAの話』著:伊藤亮太

【書誌情報】

『眠れなくなるほど面白い 図解 新NISAの話』

著:伊藤亮太

2024年1月、日本の少額投資非課税制度「NISA」が新しくなり、簡単に使えるように改善されました。この変更により、投資を始める人が急増し、NISA口座はすでに170万口座が開設されています。しかし、「投資はリスクがある」と感じ、利用に慎重な人も多いです。「眠れなくなるほど面白い 図解 新NISAの話」では、新NISAの基本的な仕組みや利用方法、資産運用の重要ポイントについて、初心者にも分かりやすく解説しています。新NISAを始めることで資産運用に役立つ情報を提供し、読者の将来のための手助けを目指しており、新NISAに興味を持っている方に読んでいただきたいおすすめの一冊です。

この記事のCategory

オススメ記事

資産を安全に倍以上増やすことが可能!今知るべき新NISAのこととは!?【眠れなくなるほど面白い 図解 新NISAの話】

NISAの非課税枠は売却で翌年復活!複利効果を最大化して資産を賢く育てる長期運用の秘訣【眠れなくなるほど面白い 図解 新NISAの話】

新NISAの年代別・最強運用プラン|20代の長期積立から40代以降の親子の資産管理まで【眠れなくなるほど面白い 図解 新NISAの話】

新NISAは限度額を使い切ればいいわけじゃない?1800万円の枠を無理なく運用するコツ【眠れなくなるほど面白い 図解 新NISAの話】

新NISAの対象商品は?つみたて・成長投資枠の違いと『毎月分配型』が除外された理由を徹底解説【眠れなくなるほど面白い 図解 新NISAの話】

新NISAは最強の増税対策!投資利益20%が非課税になる圧倒的なメリットを計算例で解説【眠れなくなるほど面白い 図解 新NISAの話】

新NISAの非課税枠は売却すれば翌年復活する!簿価での計算方法と再利用の注意点【眠れなくなるほど面白い 図解 新NISAの話】

新NISAの年間上限は360万円!つみたて投資枠と成長投資枠の併用方法と生涯限度額の基礎知識【眠れなくなるほど面白い 図解 新NISAの話】

求人情報

買取大吉/オープニングスタッフ/未経験歓迎

買取大吉 大曽根店 FC店舗

勤務地:愛知県雇用形態:正社員 / アルバイト・パート給与:時給1,500円~1,800円スポンサー:求人ボックス

製菓・食品等の製造機械の加工・組立スタッフ

株式会社山田製作所

勤務地:大阪府雇用形態:正社員給与:月給24万円~30万円スポンサー:求人ボックス

経理事務/総務業務あり

株式会社テクノビューティーサプライ

勤務地:東京都雇用形態:正社員給与:月給20万円~25万円スポンサー:求人ボックス

通信業界大手の営業担当/インセンティブあり/経験不問/入社半年で月収60万の実績あり/安定職場/20-30代活躍中

株式会社ヒート

勤務地:大阪府雇用形態:正社員給与:時給1,700円~スポンサー:求人ボックス

正看護師/介護施設/常勤・夜勤あり

医療法人清水会 グリーンヒルズケア相生

勤務地:愛知県雇用形態:正社員給与:月給29万円~37万円スポンサー:求人ボックス

一般事務/病院内での経理・総務事務です

医療法人社団浩央会 国立さくら病院

勤務地:東京都雇用形態:正社員給与:月給19万9,500円~23万円スポンサー:求人ボックス