【起業の不安解消】廃業しても失業保険がもらえる?自営業の受給期間を最長4年に延長する特例とは

自営業は雇用保険期間を延長可能!特別申請を提出する条件とは

自営業は雇用保険期間を延長可能

特別申請を提出する

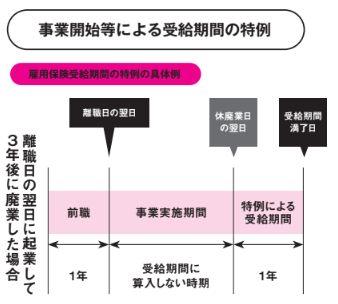

2022年7月より自営業者の雇用保険受給期間が本来の1年間に追加して休廃業までの最長3年間を受給期間に加える特例が開始されました。これにより離職後4年以内に事業が休業・廃業した場合でも、その後に基本手当を受けられるようになりました。特例申請の条件は事業実施期間が30日以上であることの他5つの条件があります。申請は事業開始日の翌日から2カ月以内に申請書をハローワークに提出します。

事業開始等による受給期間の特例

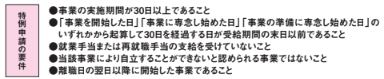

【特例申請の要件】

- 事業の実施期間が30日以上であること

- 「事業を開始した日」「事業に専念し始めた日」「事業の準備に専念し始めた日」のいずれかから起算して30日を経過する日が受給期間の末日以前であること

- 就業手当または再就職手当の支給を受けていないこと

- 当該事業により自立することができないと認められる事業ではないこと

- 離職日の翌日以降に開始した事業であること

【出典】『定年後も安心がずっと続くお金のつくり方』著:皿海信之 監修/三浦絵美 監修

求人情報

「在宅勤務可!」未経験採用枠/IT事務/高収入/平均年齢26歳

株式会社DYMキャリア

勤務地:東京都雇用形態:正社員給与:月給21万円~30万円スポンサー:求人ボックス

自動車部品の検査と機械OP/未経験可/月収例43万円/時給1900円/寮完備

ディーピーティー株式会社

勤務地:愛知県雇用形態:派遣社員給与:月給44万円~スポンサー:求人ボックス

加工スタッフ/製造業界での新たな挑戦/未経験歓迎/土日祝休み/賞与あり/安心の研修制度完備

株式会社Luminous

勤務地:大阪府雇用形態:正社員給与:月給26万5,000円~30万円スポンサー:求人ボックス

介護・ケアスタッフ/自分らしい働き方ができる!/シニア歓迎/週1~OK/初任者研修/特別養護老人ホーム2466808

株式会社DYMキャリア

勤務地:大阪府雇用形態:派遣社員給与:時給1,425円~1,875円スポンサー:求人ボックス

大型トラックドライバー/手積みほぼなし/日勤/月給40万円可/安定企業

日本ロジテム株式会社

勤務地:愛知県雇用形態:正社員給与:月給24万円~40万円スポンサー:求人ボックス

リサイクル品の仕分け作業/未経験OK!高時給/短時間でも安定収入/社会に役立つお仕事

株式会社ケイエムシー

勤務地:大阪府雇用形態:派遣社員給与:時給1,400円~1,750円スポンサー:求人ボックス

【書籍情報】

『定年後も安心がずっと続くお金のつくり方』

著:皿海信之 監修/三浦絵美 監修

老後資金二千万と言われる時代ですが、年金受給開始はどんどん先延ばし。雇用延長が義務付けられたとはいえ大抵の場合収入は激減。「60歳定年前後」の身の処し方、資産の運用方法は、老後を生きる上で重要な決断となります。会社も役所も何も施してはくれません。自力で道を切り拓くしかないのです。行政においても雇用保険、健康保険、年金など、手続きすれば利用できた仕組みをみすみす見逃して結果的に損をしてしまうこともよくあります。知っておきさえすれば手に入れられたアナタの大切な資産なのです。また、定年前後で最大のテーマは「退職金の運用」です。この低金利・インフレ時代に銀行預金として放置しておくのは無策でしかありません。新NISAを始め、不動産運用など、アナタに合った資産運用を考えてみましょう。

老後を安心して生きるための指南書です。

この記事のCategory

オススメ記事

退職金は『受け取り方』で手取りが変わる!税金を抑えて老後資金を最大化する計算のコツ【定年後も安心がずっと続くお金のつくり方】

退職金の税金(所得税・住民税)の納め方|翌年の住民税で慌てないための準備と控除の仕組み【定年後も安心がずっと続くお金のつくり方】

退職金の手取りを増やすコツ!退職所得控除の仕組みと『退職日』調整による節税術【定年後も安心がずっと続くお金のつくり方】

退職所得の受給に関する申告書の提出方法|出さないと20.42%課税?控除額の計算も解説【定年後も安心がずっと続くお金のつくり方】

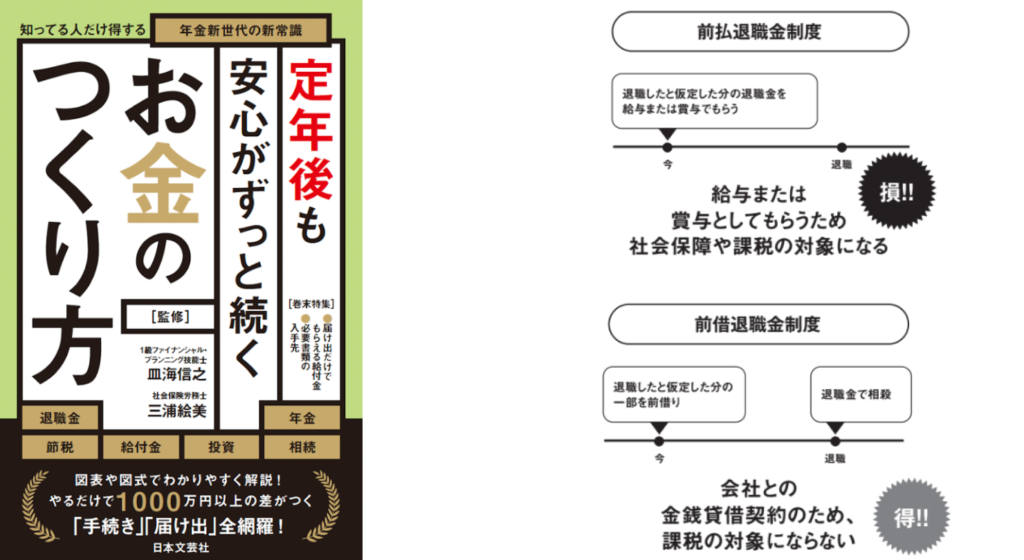

退職金は前倒しで受け取れる!前払退職金と前借退職金の違い|非課税で手取りを増やす秘訣【定年後も安心がずっと続くお金のつくり方】

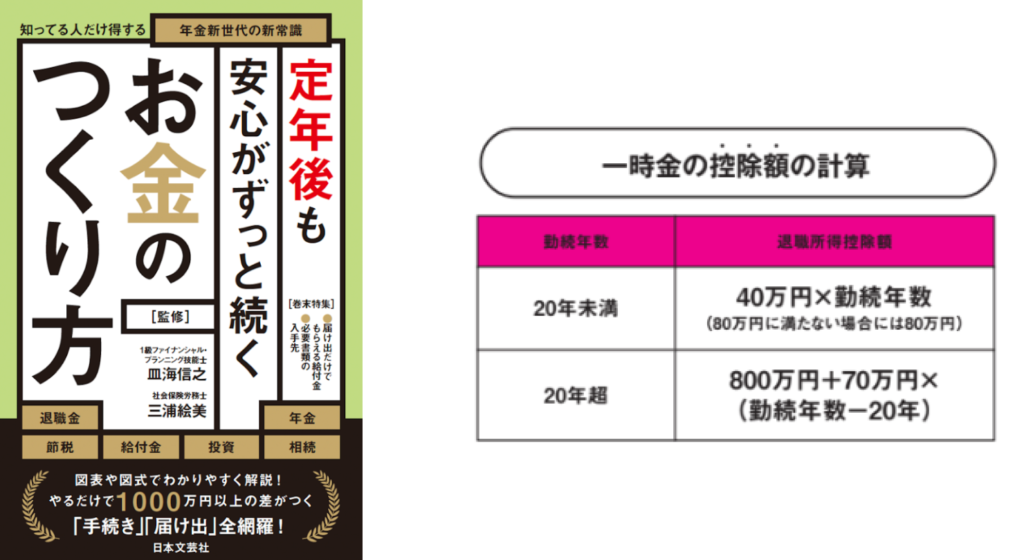

退職金は一時金がお得?一部非課税になる「退職所得控除」の仕組みと計算方法【定年後も安心がずっと続くお金のつくり方】

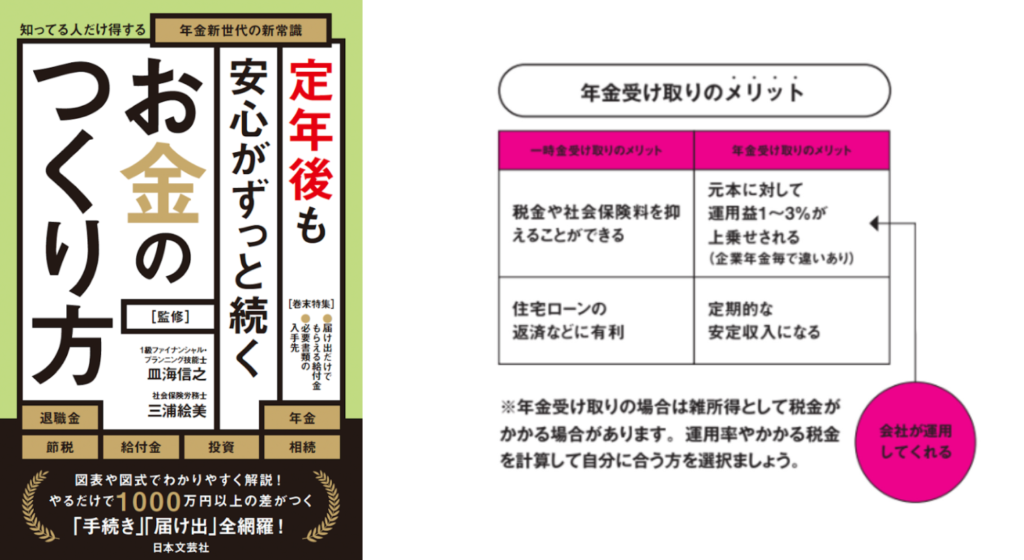

退職金は年金受け取りで増える?運用利益の上乗せメリットと税金の注意点を徹底比較【定年後も安心がずっと続くお金のつくり方】

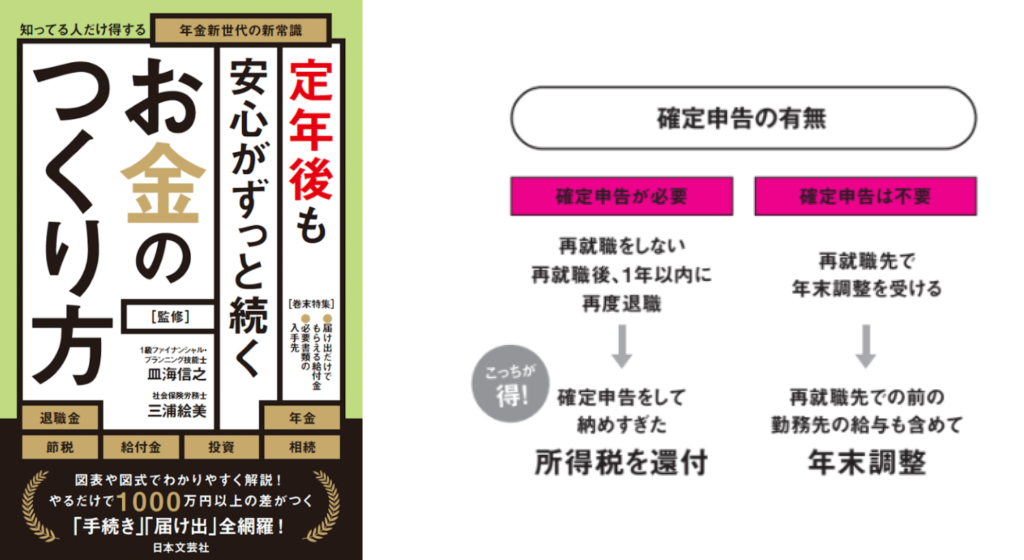

退職後に再就職しないなら確定申告で還付金!所得税の払い過ぎを取り戻す手順と必要書類【定年後も安心がずっと続くお金のつくり方】

求人情報

障害者採用/システム開発業務支援/契約管理/請求書対応/開発環境整備

コスモ石油株式会社

勤務地:東京都雇用形態:正社員給与:月給30万4,000円~71万円スポンサー:求人ボックス

夜勤の介護福祉士・介護/週1日OK

パークウェルステイト千里中央/株式会社アクティブライフ

勤務地:大阪府雇用形態:アルバイト・パート給与:日給2万6,850円~スポンサー:求人ボックス

病院での総務事務

株式会社メディカル・プラネット

勤務地:福岡県 福岡市雇用形態:派遣社員給与:時給1,350円~スポンサー:求人ボックス

法人営業・人材コンサルタント/未経験から月給31万円以上/土日祝休み

株式会社アレス春日井

勤務地:愛知県雇用形態:正社員給与:月給31万円~51万2,500円スポンサー:求人ボックス

QAエンジニア未経験者歓迎「正社員/土日祝休み/研修充実/賞与あり」新たなスタートを切ろう/大阪市旭区勤務/9428

株式会社onlixs

勤務地:大阪府雇用形態:正社員給与:月給29万6,000円~36万円スポンサー:求人ボックス

リサイクル品の仕分け作業/未経験OK!高時給/短時間でも安定収入/社会に役立つお仕事

株式会社ケイエムシー

勤務地:大阪府雇用形態:派遣社員給与:時給1,400円~1,750円スポンサー:求人ボックス

![]()